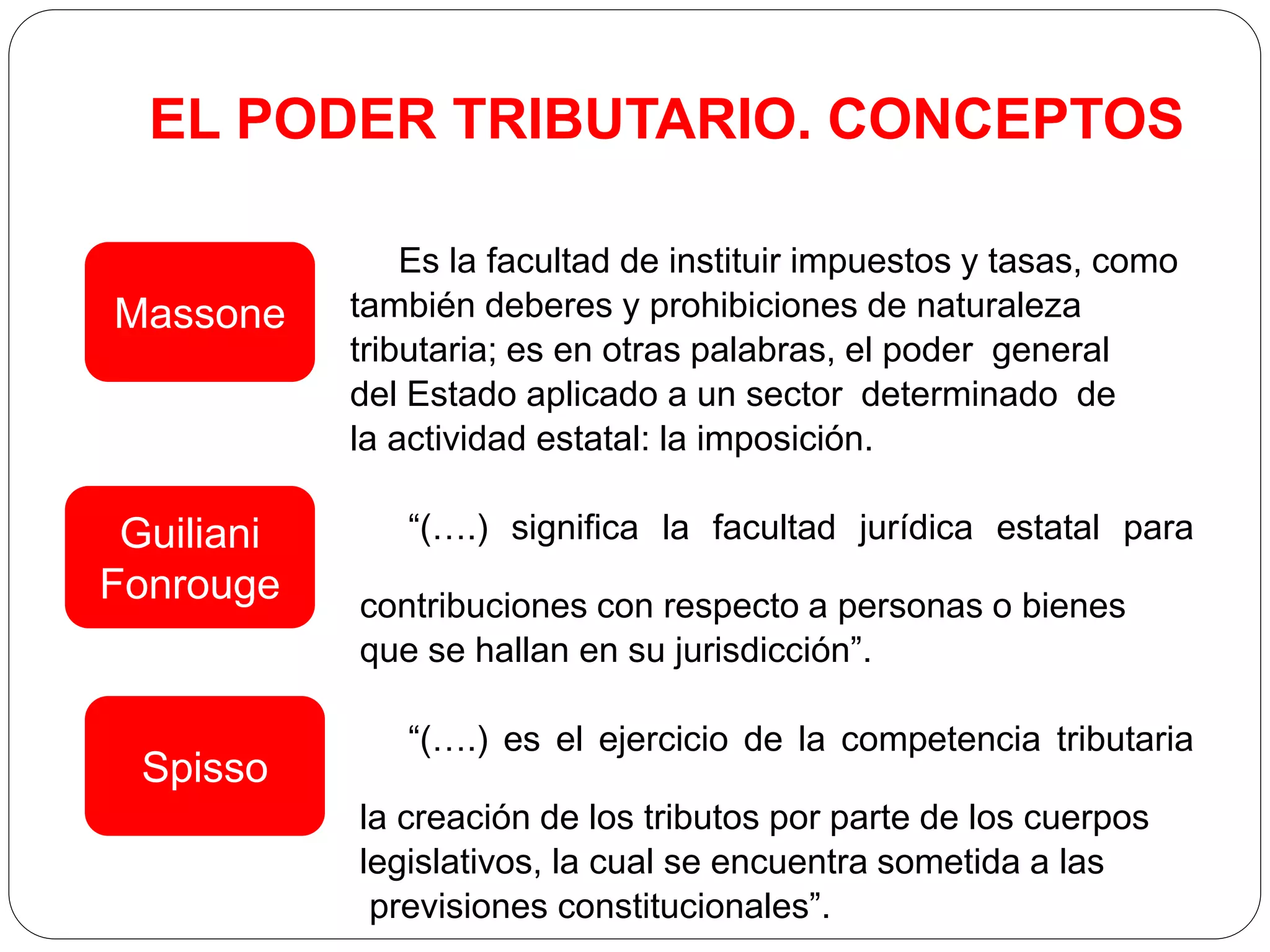

Este documento presenta una introducción al poder tributario y los principios tributarios. Define el poder tributario como la facultad del Estado para instituir impuestos, tasas y deberes tributarios. Explica las manifestaciones abstractas y concretas del poder tributario y las distintas etapas de su desarrollo. Luego, describe los principales principios tributarios reconocidos en la Constitución peruana como la reserva de ley, igualdad, no confiscatoriedad y respeto a los derechos fundamentales. Finalmente, analiza conceptos como la potestad, competencia y función