Descargar como PDF, PPTX

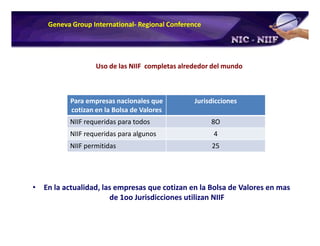

Las Normas Internacionales de Información Financiera (NIIF) y Normas Internacionales de Contabilidad (NIC) buscan unificar los criterios contables para facilitar la comparación de informes financieros a nivel global, lo cual es esencial para una economía globalizada. A pesar de las ventajas como el acceso a mercados internacionales y la confianza de los inversionistas, la adopción de estas normas presenta desafíos en la adaptación y formación, además de afectar la valoración y patrimonio de algunas empresas. La transición a las NIIF requiere un enfoque integral que involucra múltiples departamentos y recursos dedicados para su correcta implementación.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)