Planificación analisis estados financieroa ii 2011

•

0 recomendaciones•1,157 vistas

Este documento presenta la planificación docente y estrategias de evaluación para el curso Análisis de Estados Financieros. Se detallan 4 semanas de contenido sobre marco conceptual y análisis e interpretación de estados financieros. Las estrategias metodológicas incluyen seminarios, investigación documental, trabajo en equipo y exposiciones. Los estudiantes serán evaluados a través de informes, exposiciones y presentación de cuadros resumen. El objetivo es que los estudiantes comprendan los fundamentos y uso de los

Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Similar a Planificación analisis estados financieroa ii 2011

Similar a Planificación analisis estados financieroa ii 2011 (20)

Más de emperatrizazul

Más de emperatrizazul (20)

Planificación analisis estados financieroa ii 2011

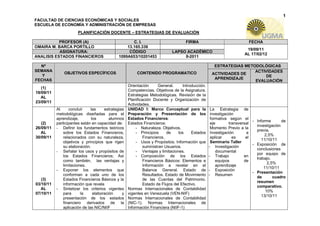

- 1. 1 FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS PLANIFICACIÓN DOCENTE – ESTRATEGIAS DE EVALUACIÓN PROFESOR (A) C. I. FIRMA FECHA OMAIRA M. BARCA PORTILLO 13.165.336 19/09/11 ASIGNATURA: CÓDIGO LAPSO ACADÉMICO AL 17/02/12 ANALISIS ESTADOS FINANCIEROS 1099A653/10201453 II-2011 Nº ESTRATEGIAS METODOLÓGICAS SEMANA ACTIVIDADES OBJETIVOS ESPECÍFICOS CONTENIDO PROGRAMATICO ACTIVIDADES DE Y DE FECHAS APRENDIZAJE EVALUACIÓN Orientación General. Introducción. (1) Competencias. Objetivos de la Asignatura. 19/09/11 Estrategias Metodológicas. Revisión de la AL Planificación Docente y Organización de 23/09/11 Actividades. Al concluir las estrategias UNIDAD I: Marco Conceptual para la La Estrategia de metodológicas diseñadas para el Preparación y Presentación de los investigación aprendizaje, los alumnos Estados Financieros: formativa según el - Informe de (2) participantes están en capacidad de: Estados Financieros: eje transversal investigación 26/09/11 - Definir los fundamentos teóricos - Naturaleza. Objetivos. Momento Previo a la previa. AL sobre los Estados Financieros, - Principios de los Estados Investigación a 2,5% 30/09/11 relacionados con su naturaleza, Financieros. aplicar es el 11/10/11 objetivos y principios que rigen - Usos y Propósitos. Información que Seminario Taller - Exposición de su elaboración. suministran Usuarios. - Investigación conclusiones - Señalar los usos y propósitos de - Ventajas y limitaciones. documental por equipo de los Estados Financieros; Así - Composición de los Estados - Trabajo en trabajo. como también, las ventajas y Financieros Básicos: Elementos e equipos de 2,5% limitaciones. Información a revelar en el aprendizaje 11/10/11 - Exponer los elementos que Balance General. Estado de - Exposición - Presentación conforman a cada uno de los Resultados. Estado de Movimiento - Resumen de cuadro (3) Estados Financieros Básicos y la de las Cuentas del Patrimonio. resumen 03/10/11 información que revela Estado de Flujos del Efectivo. comparativo. AL - Sintetizar los criterios vigentes Normas Internacionales de Contabilidad 10% 07/10/11 para la elaboración y vigentes en Venezuela (VEN-NIF) 13/10/11 presentación de los estados Normas Internacionales de Contabilidad financiero derivados de la (NIC-1). Normas Internacionales de aplicación de las NIC/NIIF Información Financiera (NIIF-1)

- 2. 2 FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS PLANIFICACIÓN DOCENTE – ESTRATEGIAS DE EVALUACIÓN PROFESOR (A) C. I. FIRMA FECHA OMAIRA M. BARCA PORTILLO 13.165.336 19/09/11 ASIGNATURA: CÓDIGO LAPSO ACADÉMICO AL 17/02/12 ANALISIS ESTADOS FINANCIEROS 1099A653/10201453 II-2011 Nº ESTRATEGIAS METODOLÓGICAS SEMANA ACTIVIDADES OBJETIVOS ESPECÍFICOS CONTENIDO PROGRAMATICO ACTIVIDADES DE Y DE FECHAS APRENDIZAJE EVALUACIÓN La Estrategia de Al concluir las estrategias metodológicas UNIDAD II: Análisis e Interpretación de investigación diseñadas para el aprendizaje, los alumnos participantes están en los Estados Financieros: formativa según el capacidad de: Análisis de Estados Financieros: eje transversal - Definir el Análisis de los Estados - Definición. Momento Previo a la Financieros. - Objetivos. Importancia. Investigación a (4) - Señalar los objetivos e la El Analista Financiero. aplicar es el Mesa 10/10/11 importancia del Análisis de los - Función del Analista de los Estados Redonda y AL Estados Financieros. Financieros. Usuarios de la Información Desempeño de 14/10/11 - Explicar la función del analista Financiera. - Exposición Roles financiero y que requiere para su - Etapas del Proceso de Análisis. de por equipo - Investigación trabajo de análisis e interpretación - Posibles fallas que se pueden observar: de trabajo. de los Estados Financieros. documental en el Balance General. Estado de 5% - Describir las etapas del proceso de - Trabajo en Resultados. Estado de Movimiento de 20/10/11 (5) Análisis de los Estados Financiero equipos de las Cuentas del Patrimonio. Estado de - Presentación 17/10/11 - Determinar las posibles fallas que se aprendizaje Flujos del Efectivo de Ensayo AL pueden observar en las empresas - Exposición 21/10/11 objeto de análisis Financiero. - Estructura del Informe del Análisis Resumen. - Resumen - Sintetizar los aspectos que Financiero. 5% conforman el Informe del Analista 20/10/11 Financiero relacionado con la Estructura Fundamental y otros criterios que pueden presentarse en el Informe del Analista Financiero.

- 3. 3 FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS PLANIFICACIÓN DOCENTE – ESTRATEGIAS DE EVALUACIÓN PROFESOR (A) C. I. FIRMA FECHA OMAIRA M. BARCA PORTILLO 13.165.336 19/09/11 ASIGNATURA: CÓDIGO LAPSO ACADÉMICO AL 17/02/12 ANALISIS ESTADOS FINANCIEROS 1099A653/10201453 II-2011 ESTRATEGIAS METODOLÓGICAS Nº SEMANA OBJETIVOS ESPECÍFICOS CONTENIDO PROGRAMATICO ACTIVIDADES DE ACTIVIDADES DE Y FECHAS APRENDIZAJE EVALUACIÓN Al concluir las estrategias metodológicas UNIDAD III: Aplicación de los Métodos diseñadas para el aprendizaje, los alumnos y Herramientas de Análisis e (6) participantes están en capacidad de: Interpretación de los Estados 24/10/11 La Estrategia de - Identificar los métodos existentes para el financieros. AL investigación Análisis e Interpretación de los Estados Métodos de Análisis. 28/10/11 formativa según el - Evaluación Financieros. o Método de Análisis Horizontal eje transversal teórico-práctica - Interpretar los métodos de Análisis de Dinámico o Histórico: Definición, (7) Momento Previo a Análisis los Estados Financieros, su significado y aplicación y utilidad. 31/10/11 la Investigación a Horizontal su interrelación, a fin de estructurar su o Método de Aumentos y disminuciones AL aplicar es : 10% conveniente comprensión. y Método de Porcentaje de 04/11/11 - Investigación 03/11/11 - Aplicar los métodos y herramientas de tendencias. documental - Evaluación Análisis para diagnosticar situaciones o Análisis Vertical o Estático: Método (8) - Exposición teórico-práctica generales y específicas de la de Porciento Integral o Base Común. 07/11/11 - Practica con Análisis Vertical y organización. Utilidad .aplicación. AL ejercicios en Razones - Analizar la situación económica- o Análisis de Razones e Índices 11/11/11 clase Financieras. financiera de una empresa, que Financieros Razones Financieras: - Análisis e 15% permitan diagnosticarla o establecer o Razones de liquidez, (9) interpretación 17/11/11 debilidades y fortalezas financieras con o Razones de actividad, Razones de 14/11/11 de los respecto a los resultados, a la estructura apalancamiento o endeudamiento. AL resultados financiera y a su situación financiera o Razones de rentabilidad 18/11/11 general, para una oportuna y eficaz o Razones de Mercado. toma de decisiones. Aplicación de Caso Practico Integral. Al concluir las estrategias metodológicas UNIDAD IV: Capital de Trabajo Neto. Capital de Trabajo: - Investigación (10) diseñadas para el aprendizaje, los alumnos o Definición. Componentes. Fuentes. documental 21/11/11 participantes están en capacidad de: Aplicaciones y Factores - Practica con - Taller teórico- AL - Identificar los componentes del Capital ejercicios en práctica Capital 25/11/11 de Trabajo Neto. determinantes del Capital de Trabajo. o Resolución de Ejercicios y Análisis de clase de Trabajo Neto - Determinar el Capital de Trabajo Casos Prácticos. - Análisis e 10% (11) necesario, según la naturaleza de la interpretación 01/12/11 28/11/2011 empresa. Analizar las Fuentes, de los AL Aplicaciones y Factores determinantes resultados 02/12/2011 del Capital de Trabajo.

- 4. 4 FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS PLANIFICACIÓN DOCENTE – ESTRATEGIAS DE EVALUACIÓN PROFESOR (A) C. I. FIRMA FECHA OMAIRA M. BARCA PORTILLO 13.165.336 19/09/11 ASIGNATURA: CÓDIGO LAPSO ACADÉMICO AL 17/02/12 ANALISIS ESTADOS FINANCIEROS 1099A653/10201453 II-2011 ESTRATEGIAS METODOLÓGICAS Nº SEMANA OBJETIVOS ESPECÍFICOS CONTENIDO PROGRAMATICO ACTIVIDADES DE ACTIVIDADES DE Y FECHAS APRENDIZAJE EVALUACIÓN UNIDAD V: Elaboración y La Estrategia de Al concluir las estrategias metodológicas Análisis del Estado de Flujos de investigación formativa diseñadas para el aprendizaje, los alumnos Efectivo: según el eje participantes están en capacidad de: o Entradas y salidas de Efectivo. transversal Momento (12) - Identificar los factores generadores de o Importancia. Utilidad. Previo a la - Ensayo Métodos 05/12/2011 efectivo y sus aplicaciones en la empresa. o Métodos para la determinación Investigación a aplicar para la AL - Explicar la importancia y utilidad del del flujo generado en es : elaboración del 09/12/2011 Estado de Flujos de Efectivo operaciones, inversiones y - Investigación Estado de Flujo - Describir los métodos para la elaboración financiamiento. documental previa de Efectivo y del Estado de Flujos de Efectivo. o Elaboración del Estado de Flujos - Resumen Ejercicios (13) - Elaborar el Estado de Flujos de Efectivo por de Efectivo. - Exposición Resueltos. 12/12/2011 el método Directo e Indirecto. o Análisis del Estado de Flujos de - Practica con 15% AL - Analizar el Estado de Flujos de Efectivo, Efectivo. (NIC 7). Aplicación de ejercicios en clase 15/12/11 16/12/2011 Identificando las principales entradas y Casos Prácticos. - Análisis e - Taller teórico- salidas de efectivo de la empresa. Así interpretación de práctico Estado como también destacando, si son los resultados de Flujo de (14) acertadas o no, las decisiones tomadas Efectivo 09/01/2012 por la gerencia, reflejadas en las 5% AL actividades de operación, inversión, y 12/01/12 13/01/2012 financiamiento. - Sintetizar los criterios vigentes para la elaboración y presentación del Estado de Flujos de Efectivo, derivados de la aplicación de las NIC/NIIF en Vzla.

- 5. 5 FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS PLANIFICACIÓN DOCENTE – ESTRATEGIAS DE EVALUACIÓN PROFESOR (A) C. I. FIRMA FECHA OMAIRA M. BARCA PORTILLO 13.165.336 19/09/11 ASIGNATURA: CÓDIGO LAPSO ACADÉMICO AL 17/02/12 ANALISIS ESTADOS FINANCIEROS 1099A653/10201453 II-2011 ESTRATEGIAS METODOLÓGICAS Nº SEMANA OBJETIVOS ESPECÍFICOS CONTENIDO PROGRAMATICO ACTIVIDADES DE ACTIVIDADES DE Y FECHAS APRENDIZAJE EVALUACIÓN La Estrategia de investigación formativa según el eje (15) transversal Momento 16/01/2012 Al concluir las estrategias metodológicas UNIDAD VI: Estados Financieros Previo a la AL diseñadas para el aprendizaje, los alumnos Re expresados o Ajustados por Investigación a aplicar 20/01/2012 participantes están en capacidad de: Inflación: es : - Entrega de - Reconocer los fundamentos teóricos, - Fundamentos Teóricos. - Investigación ejercicios legales, contables y la importancia de los Normas Internacionales de documental previa resueltos estados financieros ajustados por efecto de Contabilidad. Métodos. - Resumen 10% (16) la inflación. Procedimientos para la - Practica con 26/01/12 23/01/2012 - Explicar los efectos de la inflación en los preparación de una cédula de ejercicios en clase - Taller teórico- AL estados financieros de una empresa, con las paridas ajustadas por - Análisis e práctico Estado 27/01/2012 base al análisis e interpretación correcta inflación. interpretación de de Flujo de de los indicadores financieros. - Efectos de la inflación en los los resultados Efectivo - Sintetizar los criterios vigentes para la estados financieros de una 10% elaboración y presentación de los Estados empresa para realizar análisis 02/02/12 (17) Financieros ajustados por inflación, e interpretación de la 30/01/2012 derivados de la aplicación de las NIC/NIIF información correctamente. AL en Vzla. Indicadores financieros 03/02/2012 ajustados por inflación. o Normas Internacionales de Contabilidad (NIC 29) (18) 06/02/2012 - Exámenes Rezagados AL 07/02/12 10/02/2012 (19) 13/02/2012 - Exámenes Reparación AL 14/02/12 17/02/2012

- 6. 6 FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS PLANIFICACIÓN DOCENTE – ESTRATEGIAS DE EVALUACIÓN PROFESOR (A) C. I. FIRMA FECHA OMAIRA M. BARCA PORTILLO 13.165.336 19/09/11 ASIGNATURA: CÓDIGO LAPSO ACADÉMICO AL 17/02/12 ANALISIS ESTADOS FINANCIEROS 1099A653/10201453 II-2011 • Bibliografía: • Berntein, L., FUNDAMENTOS DE ANÁLISIS DE LOS ESTADOS FINANCIEROS, Editorial Mc Graw Hill. • Boletines de Aplicación BA VEN-NIF: o BA VEN-NIF 0: Marco de adopción de las Normas Internacionales de Información Financiera. o BA VEN-NIF 1: Definición de pequeñas y medianas entidades. o BA VEN-NIF 2: Criterios para la aplicación en Venezuela de la NIC 29 “Información Financiera en Economías Hiperinflacionarias”. o BA VEN-NIF 3: Criterios para la aplicación del Índice General de Precios, para la Reexpresión de los Estados Financieros en Venezuela. • Catacora, F. REEXPRESIÓN DE ESTADOS FINANCIEROS. Editorial Mc. Graw Hill. 2000 • Catacora, F. DPC-10 ORIGINAL Vs. REVISADA E INTEGRADA. Análisis Comparativo de la Norma de Ajuste por Inflación en Venezuela. RED CONTABLE Publicaciones. Caracas 2009. • García, A. ANALISIS E INTERPRETACION DE LA INFORMACIÓN FINANCIERA. • Gómez, F. ANALISIS DE LOS ESTADOS FINANCIEROS. Editorial • Kennedy, R. y Stewart, Mc. ESTADOS FINANCIEROS. FORMAS, ANÁLISIS E INTERPRETACIÓN. • Federación de Colegios de Contadores Públicos de Venezuela. LOS PRINCIPIOS DE CONTABILIDAD Y LAS NORMAS Y PROCEDIMIENTOS DE AUDITORIA DE ACEPTACIÓN GENERAL EN VENEZUELA Y OTRAS PUBLICACIONE TÉCNICAS. Tomo I. Fondo Editorial del Contador Público Venezolano. Caracas, Venezuela. • NORMAS INTERNACIONALES DE CONTABILIDAD VENEZUELA (NIC-1, NIC-7 Y NIC.29) • NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF-1) • MARCO CONCEPTUAL PARA LA PREPARACIÓN Y PRESENTACIÓN DE LOS ESTADOS FINANCIEROS. Adoptado por la IASB en Abril de 2001. • Muller, D., E. LA INTERPRETACIÓN CORRECTA DE LOS ESTADOS FINANCIEROS. • Myer, J. ANÁLISIS DE ESTADOS FINANCIEROS. Mc Graw Hill.