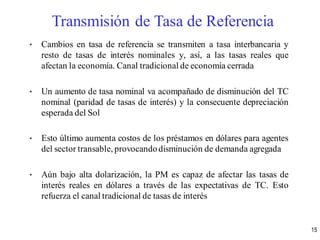

Descargado 139 veces

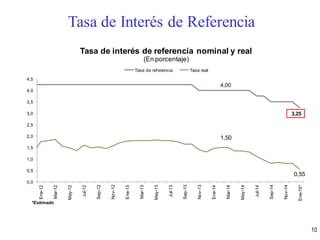

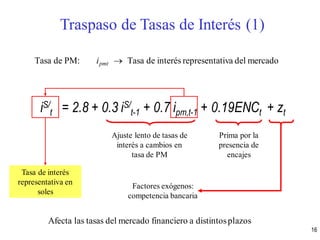

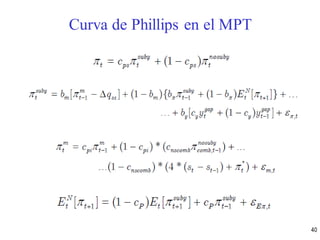

![Tasa de interés representativa del mercado tasa de interés real

rS/

t = iS/

t - Et[] Decisiones de inversión, ahorro y consumo

dependende las tasas de interés real

Traspaso de Tasas de Interés (2)

17](https://image.slidesharecdn.com/politicamonetariabcrp-161014132002/85/Politica-monetaria-BCRP-17-320.jpg)

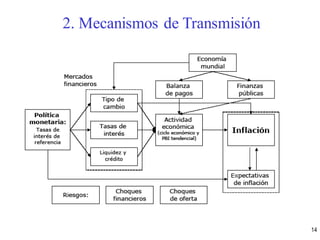

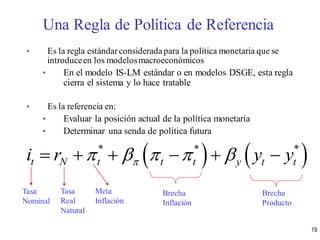

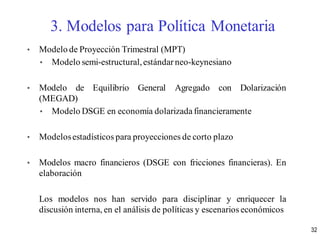

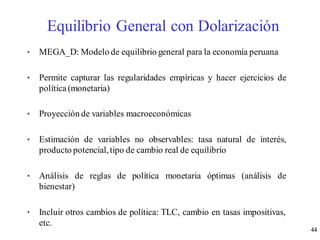

El documento describe el esquema de metas de inflación adoptado por el Banco Central de Reserva del Perú como su diseño de política monetaria. Explica que el banco anuncia una meta de inflación anual del 2% y utiliza proyecciones de inflación, análisis de riesgos y regulación de la liquidez a través de la tasa de interés de referencia para lograr la estabilidad de precios. También analiza los mecanismos de transmisión de la política monetaria a través de las tasas de interés y el tipo de cambio.