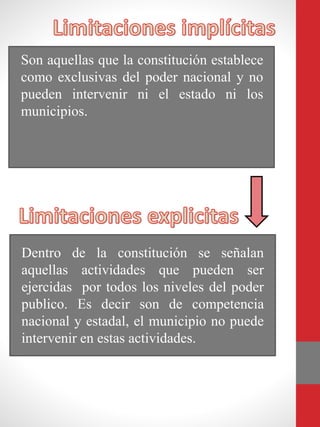

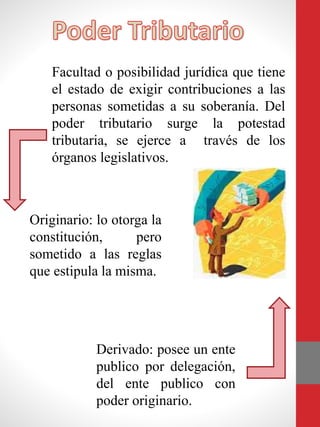

La potestad tributaria es la facultad que tiene el estado de establecer obligaciones de pago a los contribuyentes para cubrir los gastos públicos. Según la constitución, la potestad se ejerce a nivel nacional, estatal y municipal, derivando competencias a cada uno y limitando sus actividades. La potestad tributaria se deriva del poder tributario, el cual distribuye las competencias entre los distintos órganos del estado en materia tributaria.