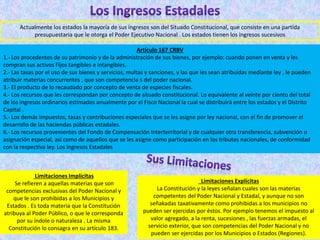

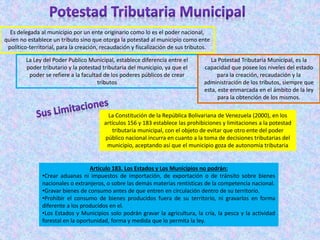

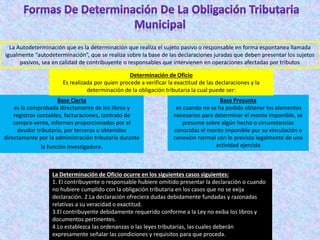

Este documento define y explica conceptos clave relacionados con la potestad tributaria del Estado como la facultad de crear, modificar y suprimir tributos de forma unilateral. También aborda los diferentes tipos de potestad tributaria como la originaria directamente establecida en la constitución y la derivada otorgada a entes públicos por delegación. Además, examina conceptos como competencia tributaria, determinación de oficio, base cierta y presunta entre otros principios que rigen la potestad tributaria.

![Es la facultad o posibilidad jurídica que tiene el Estado de exigir contribuciones a las personas sometidas a su

soberanía. Del poder tributario surge la potestad tributaria, como la facultad estatal de crear, modificar o

suprimir unilateralmente tributos, la cual constituye una de las manifestaciones de soberanía fiscal del

Estado.

Se ejerce a través de los órganos legislativos y sobre la base de leyes formales

que contendrán los elementos del tributo y de la obligación tributaria.

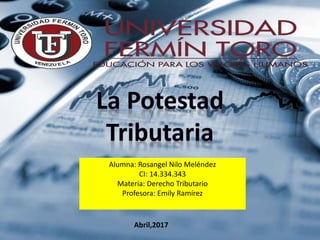

Poder tributario originario.

Es el otorgado directamente por la Constitución a

un ente político territorial, pero sometido a las

disposiciones constitucionales y legales sobre la

materia

Poder tributario derivado

Es aquel que posee un ente público por

delegación del ente público con poder

originario

Referencias

Constitución De La República Bolivariana De Venezuela De 20 De Diciembre De 1999 Disponible:

http://www.mp.gob.ve/LEYES/constitucion/constitucion1.html [Consulta 2017, Abril 2]

Guanda, (2013). Poder, Potestad y Competencia Tributaria. Disponible: https://temasdederecho.wordpress.com/2012/04/12/poder-

potestad-y-competencia-tributaria/ [Consulta 2017, Abril 2]

Muñoz, (2010). Potestad Tributaria. Disponible: http://potestadtributaria.blogspot.com/2010/11/potestad-tributaria-caracteristicas-

y.html [Consulta 2017, Abril 2]

Normas Apa 2016 Disponible: http://normasapa.net/normas-apa-2016/ [Consulta 2017, Abril 2]

Ramírez, (2013). Tributos Municipales en Venezuela Disponible: http://bertharamirez.blogspot.com/ [Consulta 2017, Abril 2]

Pérez, (2010). Potestad Tributaria. Disponible: http://leidenina-tributos.blogspot.com/ [Consulta 2017, Abril 2]](https://image.slidesharecdn.com/tributariotemapotestad-170403145303/85/La-potestad-tributaria-8-320.jpg)