Descargar para leer sin conexión

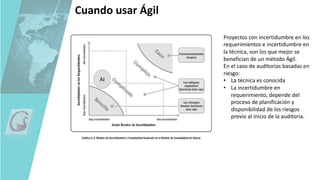

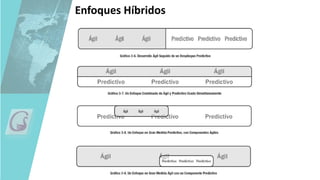

Este documento compara los enfoques ágil y tradicional para auditorías internas. Explica que el enfoque ágil es más efectivo para proyectos con incertidumbre en los requerimientos o técnicas. También describe los roles clave como el dueño del producto, el equipo de auditoría y el scrum master. Finalmente, destaca la importancia de definir claramente el alcance para asegurar la integridad y comparabilidad de las auditorías a lo largo del tiempo.

![Supervisar la auditoria[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/supervisarlaauditoria11-101029120618-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)