sobre areas criticas

•Descargar como PPTX, PDF•

1 recomendación•8,511 vistas

Areas criticas de control interno.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a sobre areas criticas

Similar a sobre areas criticas (20)

Último

Último (20)

sobre areas criticas

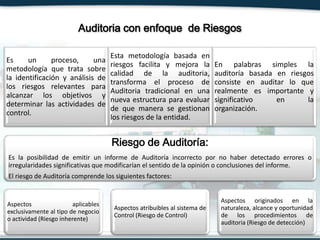

- 1. Auditoria con enfoque de Riesgos Es un proceso, una metodología que trata sobre la identificación y análisis de los riesgos relevantes para alcanzar los objetivos y determinar las actividades de control. Esta metodología basada en riesgos facilita y mejora la calidad de la auditoria, transforma el proceso de Auditoria tradicional en una nueva estructura para evaluar de que manera se gestionan los riesgos de la entidad. En palabras simples la auditoría basada en riesgos consiste en auditar lo que realmente es importante y significativo en la organización. Riesgo de Auditoría: Es la posibilidad de emitir un informe de Auditoría incorrecto por no haber detectado errores o irregularidades significativas que modificarían el sentido de la opinión o conclusiones del informe. El riesgo de Auditoría comprende los siguientes factores: Aspectos aplicables exclusivamente al tipo de negocio o actividad (Riesgo inherente) Aspectos atribuibles al sistema de Control (Riesgo de Control) Aspectos originados en la naturaleza, alcance y oportunidad de los procedimientos de auditoria (Riesgo de detección)

- 2. • Es el riesgo de que el Sistema de Control Interno este incapacitado, ya sea por ser inadecuado, débil, u obsoleto para detectar, prevenir o evitar errores o irregularidades significativas en forma oportuna. Riesgo de Control • Es el riesgo de que ocurran errores o irregularidades significativos, sin considerar el efecto del control interno relacionado. Es la posibilidad de que un saldo, cuenta, transacción, actividad o proceso hayan sufrido distorsiones materiales, individualmente o en conjunto con otras distorsiones, por no estar implementados los correspondientes controles internos. Riesgo Inherente • Es el riesgo de que los procedimientos aplicados por el auditor para reducir el riesgo a de auditoria a un nivel aceptable bajo, no detecten errores, desviaciones o irregularidades que existen y que podrían ser materiales en lo individual o su conjunto. Riesgo de detección

- 3. Matriz de Riesgos de Auditoría Riesgo de Auditoria Universo Auditable Riesgo de Control Riesgo de Detección Riesgo Inherente Proceso 1 Proceso 2 Proceso 3 Proceso 4 Proceso 5 Proceso 6

- 4. Evaluación del Control Interno: El proceso o metodología utilizado para diagnosticar la efectividad del Sistema de Control Interno. Métodos de evaluación del Control Interno Método de Cuestionario. Método narrativo descriptivo. Método Grafico (Flujogramas) ¿Qué se evalúa del Control Interno? 1. Se evalúa su diseño a través de los 5 componentes del Control Interno y sus 17 principios según el Modelo COSO. 2. Se evalúa el funcionamiento del Control Interno mediante la evaluación de los controles relacionados a los Ciclos Transaccionales.

- 6. Este enfoque se relaciona con la auditoría de los controles de las transacciones (hechos económicos) que originan los estados financieros, con énfasis en el control interno. El enfoque para efectuar la auditoría mediante una revisión más analítica y profunda del control interno, requiere que se agrupen en forma ordenada las transacciones características de cada negocio. Aunque las empresas tienen diferentes clases de transacciones según sus características, para efectos prácticos pueden organizarse y presentarse en los siguientes ciclos típicos aplicables a la mayoría de los negocios: CICLOS TRANSACCIONALES EN EL CONTROL INTERNO.

- 7. CICLOS TRANSACCIONALES EN EL CONTROL INTERNO.

- 8. Áreas Criticas: Áreas, actividades o procesos donde el Sistema de Control Interno es débil, ineficaz o inexistente. Resultados de la Evaluación Del C.I Sugerencias del Gobierno Corporativo. Resultados de Auditorias Anteriores. Importancia relativa de cada área, en cuanto a la naturaleza, complejidad y riesgos que involucra Determinantes de Áreas Criticas

- 10. ACTIVIDAD Riesgo de Control Riesgo de Deteccion Riesgo Inherente Tota Calificacion de riesgo 1 CARTERA DE CREDITOS 75 50 100 75 2 RCUPERACION DE CARTERA Y GESTION DE CREDITOS EN MORA: 50 100 25 58 3 TESORERIA 28 98 68 65 4 DISPONIBILIDADES 46 89 92 76 5 BIENES ADJUDICADOS 23 56 84 54 6 BIENES DE USO 45 65 74 61 7 OBLIGACIONES FINANCIERAS 86 87 57 77 8 PATRIMONIO O CAPITAL SOCIAL 98 76 83 86 9 RESULTADOS 23 59 98 60 10 PLAN ESTRETICO 34 90 91 72 11 CALIFICACION GLOBAL 18 65 89 57 12 INFORMACION REFERIDA A CONAMI 28 68 48 13 SISTEMA DE CONTROL INTERNO 24 64 100 63 14 MEDIDAS CORRECTIVAS 28 82 34 48 15 OTRAS AREAS 12 86 98 65 Universo Auditable A. Matriz de riesgo de Auditoría

- 11. B ANTIGÜEDAD AUDITORIA Puntaje de fórmula 5= Más de 24 meses o nunca 100 4= Entre 19 y 24 meses 75 3= Entre 13 y 18 meses 50 2= Entre 7 y 12 meses 25 1= Entre 0 y 6 meses 0 Parametro de Antigüedad de Auditoria C Puntaje de fórmula 5= Alto Más de 21 100 4= Superior 16 a 20 75 3= Medio 11 a 15 50 2= Mínimo 5 a 10 75 1= Ninguno 0 a 4 0 DEBILIDADES DE CONTROL Parametro de Debilidades de control

- 12. ACTIVIDAD A B C T C 1 CARTERA DE CREDITOS 86 96 90 91 2 RCUPERACION DE CARTERA Y GESTION DE CREDITOS EN MORA: 58 67 90 72 3 TESORERIA 65 89 96 83 4 DISPONIBILIDADES 76 45 89 70 5 BIENES ADJUDICADOS 54 87 99 80 6 BIENES DE USO 61 23 72 52 7 OBLIGACIONES FINANCIERAS 77 12 44 8 PATRIMONIO O CAPITAL SOCIAL 86 78 12 59 9 RESULTADOS 60 23 56 46 10 PLAN ESTRETICO 72 34 53 11 CALIFICACION GLOBAL 57 23 34 38 12 INFORMACION REFERIDA A CONAMI 48 12 89 50 13 SISTEMA DE CONTROL INTERNO 63 12 37 14 MEDIDAS CORRECTIVAS 48 34 56 46 15 OTRAS AREAS 65 12 34 37 A: Nivel de riesgo según evaluacion del Control Interno. B: Calificacion según antigüedad de ultima Auditoría C: : AREAS CRITICAS Matriz de Ranking de Universo Auditable Calificacion según cantidad historica de debilidades de control identificadas en las auditorias pasadas.