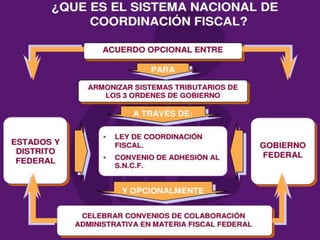

El Sistema Nacional de Coordinación Fiscal (SNCF) establece la coordinación entre la federación y los estados para el cobro de impuestos y la distribución de recursos. El SNCF incluye fondos de participaciones para los estados y municipios calculados según criterios como población, eficiencia recaudatoria e ingresos por petróleo, así como fondos de aportaciones para servicios como educación, salud e infraestructura. El SNCF es supervisado por organismos como la Junta de Coordinación Fiscal y el Instituto para el Desarrol