I. La hacienda pública comprende los bienes y deudas del gobierno para realizar sus funciones. Las contribuciones son obligaciones establecidas en ley que los gobernados deben pagar para financiar el gasto público.

II. La planeación nacional de desarrollo busca dar solidez, dinamismo y equidad al crecimiento económico del país. El Estado obtiene recursos financieros como impuestos, precios públicos y empréstitos para satisfacer sus gastos.

III. Los impuestos se basan en la capacidad

Unidad de aprendizaje No. 4: La obligación tributariaLorayne finol

El propósito de esta unidad de aprendizaje es analizar los elementos constitutivos de la obligación jurídico tributaria, en el marco del derecho material tributario.

Unidad de aprendizaje No. 4: La obligación tributariaLorayne finol

El propósito de esta unidad de aprendizaje es analizar los elementos constitutivos de la obligación jurídico tributaria, en el marco del derecho material tributario.

Sintaxis de la evolución y reformas tributarias en los últimos 20 años y las distintas estrategias para generar incremento en las recaudaciones e ingresos a la nación.

Se me quedó grabada aquella frase que dice "Lo que es de todos, es de nadie". Algo así pasa con las empresas públicas y es que:

- No hay interés de ser eficientes, productivos, implementar buenas prácticas, etc.; no hay la presión de un dueño. Como es propiedad del estado (de todos), este subvencionará cualquier pérdida (ineficiencia).

- La política interfiere con la gestión, las empresas se transforman en la bolsa de trabajo para pagar favores.

Sin embargo, la privatización tiene su lado oscuro:

- Los obvios despidos del exceso de personal contratado por razones políticas.

- El relajamiento de la estabilidad laboral.

- La sensación que tiene todo empleado que trabaja duro para que otro se llene los bolsillos.

Lee este interesante trabajo del BID que habla de los ciclos de privatización y nacionalización.

Sintaxis de la evolución y reformas tributarias en los últimos 20 años y las distintas estrategias para generar incremento en las recaudaciones e ingresos a la nación.

Se me quedó grabada aquella frase que dice "Lo que es de todos, es de nadie". Algo así pasa con las empresas públicas y es que:

- No hay interés de ser eficientes, productivos, implementar buenas prácticas, etc.; no hay la presión de un dueño. Como es propiedad del estado (de todos), este subvencionará cualquier pérdida (ineficiencia).

- La política interfiere con la gestión, las empresas se transforman en la bolsa de trabajo para pagar favores.

Sin embargo, la privatización tiene su lado oscuro:

- Los obvios despidos del exceso de personal contratado por razones políticas.

- El relajamiento de la estabilidad laboral.

- La sensación que tiene todo empleado que trabaja duro para que otro se llene los bolsillos.

Lee este interesante trabajo del BID que habla de los ciclos de privatización y nacionalización.

Conocer el objetivo del derecho fiscal y el tipo de contribuciones obligadas para los pertenecientes al estado. Los alumnos estarán conscientes de su realidad social y con el Estado en el que se desarrollan como ciudadanos de una Nación, relacionado directamente con su condición Constitucional

La Cámara de Diputados aprobó la Ley de Ingresos 2010, por lo que es el turno de la Cámara de Senadores analizarla y discutirla. A continuación encontrarán un resumen con lo más relevante:Contempla ingresos totales por de 3 billones 176 mil 332 millones de pesos.

“La teoría de la producción sostiene que en un proceso productivo que se caracteriza por tener factores fijos (corto plazo), al aumentar el uso del factor variable, a partir de cierta tasa de producción

EL MERCADO LABORAL EN EL SEMESTRE EUROPEO. COMPARATIVA.ManfredNolte

Hoy repasaremos a uña de caballo otro reciente documento de la Comisión (SWD-2024) que lleva por título ‘Análisis de países sobre la convergencia social en línea con las características del Marco de Convergencia Social (SCF)’.

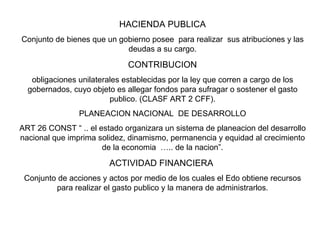

1. HACIENDA PUBLICA Conjunto de bienes que un gobierno posee para realizar sus atribuciones y las deudas a su cargo. CONTRIBUCION obligaciones unilaterales establecidas por la ley que corren a cargo de los gobernados, cuyo objeto es allegar fondos para sufragar o sostener el gasto publico. (CLASF ART 2 CFF). PLANEACION NACIONAL DE DESARROLLO ART 26 CONST “ .. el estado organizara un sistema de planeacion del desarrollo nacional que imprima solidez, dinamismo, permanencia y equidad al crecimiento de la economia ….. de la nacion”. ACTIVIDAD FINANCIERA Conjunto de acciones y actos por medio de los cuales el Edo obtiene recursos para realizar el gasto publico y la manera de administrarlos.

2. RECURSOS FINANCIEROS Medios economicos del Estado para satisfacer sus erogaciones y se clasifican: 1.- RECURSOS TRIBUTARIOS .-,Existen por que el Estado tiene la facultad para imponer contribuciones, y los recursos que obtiene, a través de la facultad Constitucional art. 73 fraccion VII , están orientados mayormente a satisfacer las necesidades sociales de la población y están establecidos en la Ley de Ingresos de la Federación; por lo tanto, las diversas contribuciones que la Ley impone a los ciudadanos deben pagarse en virtud de que benefician a todas las clases sociales y son de orden general. La decisión de pagar o no pagar impuestos. no es competencia de los ciudadanos porque contribuir con los gastos públicos es un mandato constitucional establecida en el Artículo 31-fracción IV de la Constitución. Es decir, que ningún ciudadano que resida o esté establecido en este país debe evadir la obligación de pagar los Impuestos que le corresponden porque estaría violando las leyes. Los servicios públicos que el Estado está obligado a prestar de manera eficiente como contraprestación por los impuestos que los ciudadanos pagan, los ciudadanos esperan servicios públicos eficientes como: salud, agua potable, carreteras, energía eléctrica y seguridad pública, entre otros.

3. 2.- PRECIOS PUBLICOS.- se relacionan con la satisfaccion de necesidades preferentes en la escala de valores sociales que el Edo considera con un interes especial, para lograr esto dirige la economia del pais administrando o contralando los precios. 3.- EMPRESTITOS .- Son los créditos o financiamientos otorgados a un gobierno por un Estado Extranjero, por organismos internacionales de crédito (Fondo Monetario Internacional, Banco Interamericano de Desarrollo, etc.) por instituciones privadas de crédito extranjeras o por instituciones nacionales de crédito para la satisfacción de determinadas necesidades presupuestales, que generan para el gobierno receptor la obligación a un cierto plazo, de restituirlos adicionados con una sobre prima por concepto de intereses, y cuyo conjunto, aunado a otras disposiciones crediticias (emisión de bonos, cetes, etc. ) forma la deuda pública. 4.- EMISION DE MONEDA .- Recurso que puede emplear el Estado para allegarse de fondos y tambien ayuda a lograr la circulacion de la riqueza, corresponde al Estado la función de emitir moneda a través de su Banco Central, emisión que debe efectuarse en proporción a las reservas de cada país, generalmente integradas por los metales preciosos (oro preferentemente), por depósitos de divisas de fuerte cotización en los mercados internacionales (dólares

4. BONOS: Títulos fiduciarios que representan una deuda y que es emitido generalmente por la tesorería publica de un país. Los bonos representan una forma de financiamiento a mediano y largo plazo para la institución que los emite; para el publico que compra los bonos, representa un préstamo que será pagado en un periodo determinado, además de un interes que por lo general se fija previamente. CETES (CERTIFICADOS DE LA TESORERIA DE LA FEDERACION): Se emiten a plazos de 28, 91, 182, 360 y 782 días, por el Gobierno Federal desde 1978, y en los cuales se consigna la obligación del gobierno federal de pagar su valor nominal a su vencimiento, a través de este mecanismo se captan recursos de personas físicas y morales a quienes se les garantiza una renta fija. Los recursos captados a través de los CETES se destinan al financiamiento del gasto público

6. DERECHO FISCAL. Conjunto de normas que regulan las contribuciones RELACIONES JURIDICAS EDO- CONTRIBUYENTE CONTRIB- OTROS ( armonia, concertacion, contenciosas o franca rebeldia) ACTIVIDAD DEL EDO

7. No son fuentes: La costumbre.- Porque solo la ley obliga al pago de contribuciones Las circulares.- Avisos de carácter interno para la aplicación de las disposiciones fiscales, seran fuente si son publicados en el DOF Resolucion miscelania y SOLO GENERAN DERECHOS. Jurispru Dencia Reglamen tos 89 frac I Tratados Internac 133 const Decreto-ley 131const doctrina Princ Gral dcho Ley 73 F VII Fuentes Formales

8. DERECHO FISCAL CONSTITUC SUSTANTIVO. ELEM ESEC DE LA OBLIGACION FORMAL: Formalidades que deben Cumplir las autoridades al PROCESAL: J nulidad PENAL: Poder sancionador INTERNACIONAL

9.

10. Estatal Art 31FIV 117 y 131 Implica la facultad simultanea o de concurrencia que tiene la federacion y los estados para imponer contribuciones, dando lugar que dos o mas sujetos activos establezcan dos o mas contribuciones sobre el mismo ingreso gravable. SOLUCION: Ley de coordinacion fiscal y colaboracion administrativa entre fdracion y edo. Sistema impositivo mexicano Federal art 31 FIV, 40, 43 Y 73 F VII D.F. 31 f IV, 122 ap c Base I, Frac V Mcpal 31 FIV 115 F IV Incs a b y c

11.

12. LEY DE COORDINACION FISCAL OBJETIVOS: Coordinar el sistema fiscal fdral, estatal, mcpal y D.F. Establecer la participacion de correponda a las haciendas de dichas instituciones en los ingresos federales Distribuir las participaciones Fijar reglas de colaboracion administrativa( recaud, fiscaliz, determin, liquidac, consultas.etc.) Constituir los organismos en materia de coordinacion fiscal. La recaudación federal participable será la que obtenga la Federación por todos sus impuestos, así como por los derechos sobre la extracción de petróleo y de minería SCF Y A C de adhesion Colab Adva Coor de Derechos C. Puentes de Peaje Fondos de Aport Fdral

13. LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS. El ejecutivo presenta iniciativa de Ley de Ingresos a la Camara de Diputados, mediante la cual va a obtener recursos para sufragar el gasto publico.

14.

15. PROGRAMAS PRIORITARIOS EN EL PRESUPUESTO DE EGRESOS.: Administracion de justicia y persecucion del delito Seguridad publica Readaptacion social Infraetructura para la Educacion Atencion preventiva curativa y hospitalizacion Mejoramiento nutricional Asistencia a la poblacion en desamparo Politica agropecuaria, industrial y de servicios Medidas Ecologicas Restauracion de ecosistemas ETC.

16.

17.

18. GARANTIA DE AUDIENCIA EN MATERIA FISCAL Es posterior a la aplicación de las normas fiscales Se respeta al tener la posibilidad los afectados de impugnar los actos o resoluciones administrativas mediante el RECURSO DE REVOCACION O JUICIO DE NULIDAD.

19.

20.

21.

22. II. Las personas morales : Que hayan establecido en México la administración principal del negocio o su sede de dirección efectiva. Salvo prueba en contrario, se presume que las personas físicas de nacionalidad mexicana, son residentes en territorio nacional. Las personas físicas o morales que dejen de ser residentes en México de conformidad con este Código, deberán presentar un aviso ante las autoridades fiscales, a más tardar dentro de los 15 días inmediatos anteriores a aquél en el que suceda el cambio de residencia fiscal.

23.

24.

25.

26.

27.

28. MEDIOS ELECTRONICOS: Toda promoción dirigida a las autoridades fiscales, deberá presentarse mediante documento digital que contenga firma electrónica avanzada y deberán tener por lo menos los siguientes requisitos: I. El nombre, la denominación o razón social, y el domicilio fiscal manifestado al registro federal de contribuyentes, para el efecto de fijar la competencia de la autoridad, y la clave que le correspondió en dicho registro. II. Señalar la autoridad a la que se dirige y el propósito de la promoción. III. La dirección de correo electrónico para recibir notificaciones.

29. REQUISITOS ADICIONALES: Las promociones: A.- art. 34 consultas que sobre situaciones reales y concretas , B.- art 34-A metodología utilizada en la determinación de los precios o montos de las contraprestaciones, en operaciones con partes relacionadas C.- 36 Bis resoluciones administrativas de carácter individual o dirigidas agrupa-ciones, dictadas en materia de impuestos que otorguen una autorización o que, siendo favorables a particulares, determinen un régimen fiscal Y no haya forma oficial, deberán cumplir, en adición lo siguiente: I.- Señalar los números telefónicos del contribuyente II.- Datos generales de las personas involucradas en la solicitud o consulta a. III.- Describir las actividades a las que se dedica el interesado. IV.- Indicar el monto de la operación objeto de la promoción. V.- Señalar hechos y circunstancias, acompañar los documentos e información que soporten tales. VI.- Describir las razones de negocio que motivan la operación planteada.

30. VII. Indicar si los hechos o circunstancias han sido previamente planteados ante la misma autoridad u otra distinta, o han sido materia de medios de defensa ante autoridades administrativas o jurisdiccionales y, en su caso, el sentido de la resolución. VIII. Indicar si el contribuyente se encuentra sujeto al ejercicio de las facultades de comprobación por parte de la SHCP o por las Entidades Federativas coordinadas en ingresos federales, señalando los periodos y las contribuciones, objeto de la revisión. Asimismo, deberá mencionar si se encuentra dentro del plazo para que las autoridades fiscales emitan la resolución a que se refiere el artículo 50 de este Código. Cuando no se cumplan los requisitos, las autoridades fiscales requerirán al promovente a fin de que en un plazo de 10 días cumpla con el requisito omitido, en caso de no subsanarse la omisión en dicho plazo, la promoción se tendrá por no pre- sentada

31. REPRESENTACION De las personas físicas o morales ante las autoridades fiscales se hará mediante escritura pública o mediante carta poder firmada ante dos testigos y ratificadas las firmas del otorgante y testigos ante las autoridades fiscales, notario o fedatario público. El otorgante podrá solicitar la inscripción de dicha representación en el registro de representantes legales de las autoridades fiscales y éstas expedirán la constancia de inscripción con la cual se podrá acreditar la representación en los trámites que se realicen ante dichas autoridades. La solicitud de inscripción se hará mediante escrito libre debidamente firmado por quien otorga el poder y por el aceptante del mismo, acompañando el documento en el que conste la representación correspondiente, Es responsabilidad del contribuyente el solicitar la cancelación de la misma en el registro citado Para estos efectos, se deberá dar aviso a las autoridades fiscales dentro de los 5 días de no hacerlo, los actos que realice la persona a la que se le revocó la citada representación surtirán plenos efectos jurídicos.

32. MEDIOS DE PAGO Se aceptan como medio de pago de las contribuciones: los cheques certificados o de caja y la transferencia electrónica de fondos a favor de la Tesorería de la Federación Las personas físicas que realicen ACT EMPRES y que en el ejercicio inmediato anterior hubiesen obtenido ingresos inferiores a $1,967,870.00 , así como las que no realicen actividades empresariales y que hubiesen obtenido en dicho ejercicio ingresos inferiores a $337,350.00 , efectuarán el pago de sus contribuciones: en efectivo, transferencia electrónica de fondos a favor de la Tesorería o cheques personales del mismo banco , Para determinar las contribuciones se considerarán las fracciones del peso para efectuar su pago, el monto se ajustará para que las que contengan cantidades que incluyan de 1 a 50 centavos ( unidad del peso inmediata anterior) y de 51 a 99 centavos (unidad del peso inmediata superior). Los pagos que se hagan se aplicarán a los créditos más antiguos siempre que se trate de la misma contribución y antes al adeudo principal, a los accesorios en el siguiente orden: I. Gastos de ejecución. II. Recargos. III. Multas. IV. La indemnización

33.

34.

35.

36.

37.

38. VI. Quienes ejerzan la patria potestad o la tutela, por las contribuciones a cargo de su representado. VII. Los legatarios y los donatarios a título particular respecto de las obligaciones fiscales que se hubieran causado en relación con los bienes legados o donados, VIII. Quienes manifiesten su voluntad de asumir responsabilidad solidaria. IX. Los terceros que para garantizar el interés fiscal constituyan depósito, prenda o hipoteca o permitan el secuestro de bienes, hasta por el valor de los dados en garantía,. X. Los socios o accionistas, Responsables solidarios

39. XI. Las sociedades que inscriban a personas físicas o morales que no comprueben haber retenido y enterado el impuesto sobre la renta causado por el enajenante de tales acciones o partes sociales, XII. Las sociedades escindidas, XIII. Las empresas residentes en México o los residentes en el extranjero que tengan un establecimiento permanente en el país, por el impuesto que se cause por el otorgamiento del uso o goce temporal de bienes y por mantener inventarios en territorio nacional para ser transformados o que ya hubieran sido transformados Responsables solidarios

40. XIV. Las personas a quienes residentes en el extranjero les presten servicios personales subordinados o independientes, cuando éstos sean pagados por residentes en el extranjero hasta el monto del impuesto causado. XV. La sociedad que administre o los propietarios de los inmuebles afectos al servicio turístico de tiempo compartido prestado por residentes en el extranjero, XVII. Los asociados, respecto de las contribuciones que se hubieran causado en relación con las actividades realizadas por el asociante mediante la asociación en participación Responsables solidarios

41.

42.

43.

44. De las Facultades de las Autoridades Fiscales reuniones de información Difundir entre los contribuyentes los dcho y medios de defensa Requerimientos claros Elaborar los formularios de declaración para informar y asesorar a los contribuyentes acerca del exacto Cumplimiento de obligaciones Mantener oficinas en diversos lugares del territorio realizar recorridos, invitaciones y censos Designacion de síndicos que los Representen Explicar las disposiciones fiscales Facultades asistencia Establecerán Programas de Prevención y Resolución de Problemas asistencia gratuita:

45.

46.

47.

48.

49. ACTOS ADMINISTRATIVOS Que se deban notificar deberán tener, por lo menos , los siguientes requisitos: I. Constar por escrito en documento impreso o digital. Tratándose de actos administrativos que consten en documentos digitales y deban ser notificados personalmente, deberán transmitirse codificados a los destinatarios. II. Señalar la autoridad que lo emite. III. Señalar lugar y fecha de emisión. IV. Estar fundado, motivado y expresar la resolución, objeto o propósito de que se trate. V. Ostentar la firma del funcionario competente y, en su caso, el nombre o nombres de las personas a las que vaya dirigido. Cuando se ignore el nombre de la persona a la que va dirigido, se señalarán los datos suficientes que permitan su identificación. En el caso de resoluciones administrativas que consten en documentos digitales, deberán contener la firma electrónica avanzada del funcionario competente, la que tendrá el mismo valor que la firma autógrafa.

50. TITULO CUARTO De las Infracciones y Delitos Fiscales 71, 72,73,78,79,81,83,84A,85,86A,87,89,91A,92 AL 103, 107

51. RECURSO DE REVOCACION VS Resoluc Advas Actos Advos Optativa su interposicion TERMINO Dentro de los 45 días siguientes a aquél en que haya surtido efectos su notificación

52.

53. Escrito: I. La resolución o el acto que se impugna. II. Los agravios que le cause la resolución o el acto impugnado. III. Las pruebas y los hechos controvertidos de que se trate. La autoridad fiscal requerirá al promovente para que dentro del plazo de 5 días cumpla. I. Por no presentado el recurso II .- Desechará el recurso III. Perderá el derecho a señalar los citados hechos o se tendrán por no ofrecidas las pruebas NO Testimonial confesional de las autoridades mediante absolución de posiciones NO LO HACE EL EFECTO SERA PRUEBAS

54.

55. RESOLUCION 3 meses contados a partir de la fecha de interposición del recurso El silencio significará que se ha confirmado el acto impugnado. El recurrente podrá esperar la resolución expresa o impugnar en cualquier tiempo la presunta confirmación del acto impugnado. EFECTOS I. Desecharlo por improcedente, tenerlo por no interpuesto o sobreseerlo, en su caso. II. Confirmar el acto impugnado. III. Mandar reponer el procedimiento administrativo o que se emita una nueva resolución. IV. Dejar sin efectos el acto impugnado. V. Modificar el acto impugnado o dictar uno nuevo que lo sustituya, cuando el recurso interpuesto sea total o parcialmente resuelto a favor del recurrente