Descargar para leer sin conexión

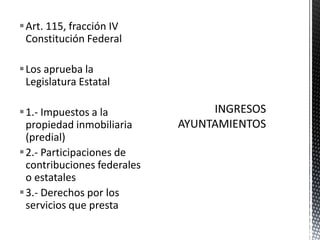

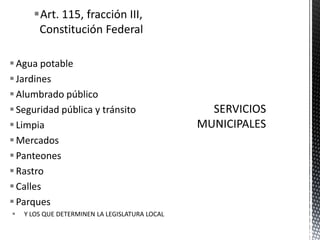

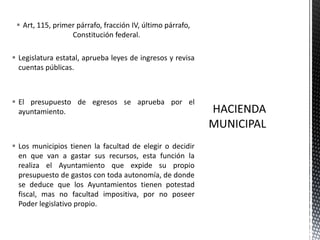

El documento discute la falta de autonomía de los municipios mexicanos. A pesar de que la constitución los reconoce como entidades libres, en la práctica dependen mucho de las legislaturas estatales, que controlan sus ingresos y deben aprobar muchas de sus decisiones. Se proponen reformas para darles más autonomía presupuestaria y de gestión.