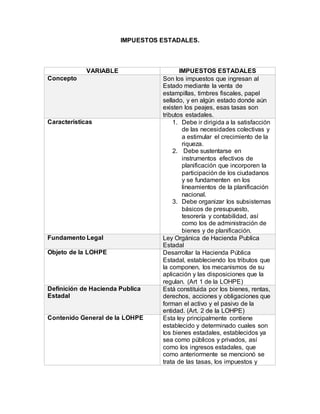

Este documento resume los impuestos estatales según la Ley Orgánica de Hacienda Pública Estadal de Venezuela. Explica que los impuestos estatales se recaudan a través de estampillas, timbres fiscales y peajes, y deben usarse para satisfacer necesidades colectivas y estimular el crecimiento económico. Define la hacienda pública estadal como los bienes, derechos y obligaciones del estado. Finalmente, detalla los contenidos clave de la ley como los tributos, contribuciones especiales, y que regula los impuestos