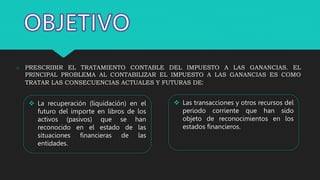

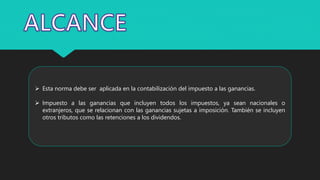

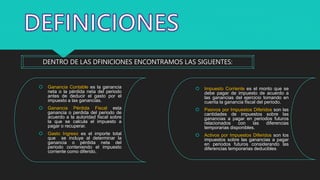

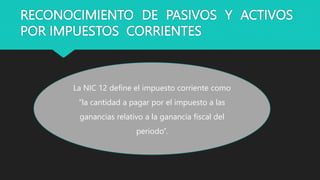

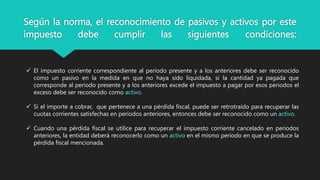

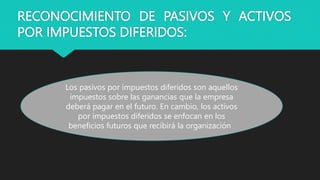

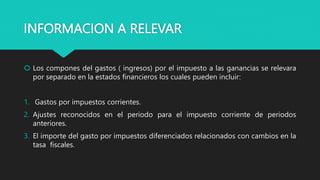

El documento resume los principales aspectos de la NIC 12 sobre el tratamiento contable del impuesto a las ganancias. Define impuestos corrientes y diferidos, y especifica que los pasivos y activos por impuestos corrientes y diferidos deben reconocerse cuando se cumplen ciertas condiciones. Además, divide las diferencias temporales y establece cómo medir los activos y pasivos por impuestos diferidos. Por último, detalla la información relevante a revelar en los estados financieros sobre el gasto por impuesto a las ganancias.