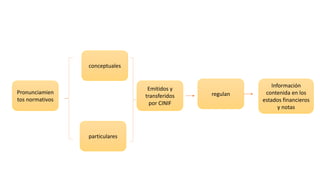

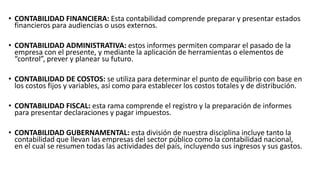

Las NIF son un conjunto de pronunciamientos normativos, conceptuales y particulares emitidos por el CINIF que regulan la información financiera contenida en los estados financieros y sus notas. La contabilidad financiera permite medir, evaluar y seguir el progreso financiero de las entidades a través de informes como los estados financieros, los cuales pueden usarse para tomar decisiones si son útiles y confiables. La contabilidad incluye diferentes ramas como la financiera, administrativa, de costos, fiscal y gubernamental.