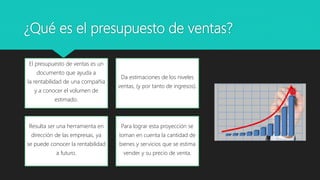

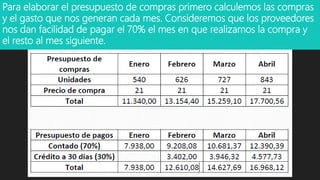

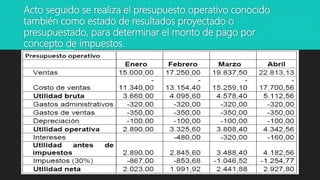

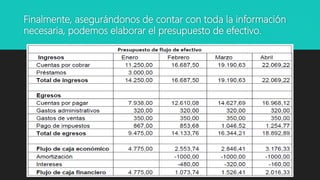

Este documento presenta información sobre la administración presupuestaria, en particular sobre los presupuestos de ventas al contado y a crédito. Explica que el presupuesto de ventas ayuda a conocer el volumen de ventas estimado y la rentabilidad futura de una compañía, mientras que el presupuesto de efectivo permite prever la disponibilidad de efectivo para tomar decisiones sobre financiamiento. También incluye un ejemplo paso a paso de cómo elaborar un presupuesto de efectivo integrando los presupuestos de ventas, cobros, compras y