El documento presenta un plan para mejorar el desempeño financiero de una empresa en el año 02, incluyendo aumentar las ventas a $33 millones trimestrales, adquirir $10 millones en nuevo equipo, reducir inventarios en $5 millones e gastos de venta y administrativos en $3 millones en total. El plan busca aumentar las utilidades a través de mayores ventas y menores costos.

09. Valoración Financiera de Empresas, una guia básicaValortis

Este documento da algunas luces de como es el proceso de Valoración de Empresas.

Actualización:

Hemos realizado una guía completa acerca de valoración de empresas:

https://www.valortis.com/finanzas-corporativas/guias/valoracion/metodos-valoracion-de-empresa/

09. Valoración Financiera de Empresas, una guia básicaValortis

Este documento da algunas luces de como es el proceso de Valoración de Empresas.

Actualización:

Hemos realizado una guía completa acerca de valoración de empresas:

https://www.valortis.com/finanzas-corporativas/guias/valoracion/metodos-valoracion-de-empresa/

Regla de oro que tu negocio sea rentable y que el crecimiento del mismo sea constante. Lo lograras escogiendo la plataforma de negocios adecuada para darlo a conocer.

Regla de oro que tu negocio sea rentable y que el crecimiento del mismo sea constante. Lo lograras escogiendo la plataforma de negocios adecuada para darlo a conocer.

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

Friedrich Nietzsche. Presentación de 2 de Bachillerato.

El Juego del Dinero 3-2017

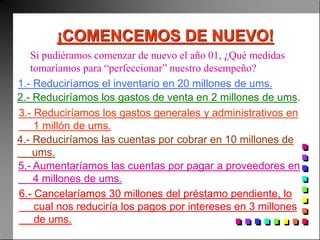

1. ¡COMENCEMOS DE NUEVO!

Si pudiéramos comenzar de nuevo el año 01, ¿Qué medidas

tomaríamos para “perfeccionar” nuestro desempeño?

6.- Cancelaríamos 30 millones del préstamo pendiente, lo

cual nos reduciría los pagos por intereses en 3 millones

de ums.

1.- Reduciríamos el inventario en 20 millones de ums.

2.- Reduciríamos los gastos de venta en 2 millones de ums.

3.- Reduciríamos los gastos generales y administrativos en

1 millón de ums.

4.- Reduciríamos las cuentas por cobrar en 10 millones de

ums.

5.- Aumentaríamos las cuentas por pagar a proveedores en

4 millones de ums.

2. RUMOCA

ESTADO DE RESULTADOS

CORRESPONDIENTE AL AÑO XX01p

INGRESO NETO POR VENTAS

MENOS COSTO DE VENTAS

UTILIDAD BRUTA

MENOS GASTOS DE VENTA

MENOS GASTOS ADM.& GRLES

MENOS DEPRECIACIÓN

TOTAL GASTOS DE OPERACIÓN

GANANCIAANTES INT. E ISLR.

MENOS GASTOS DE INTERESES

GANANCIAANTES DE ISLR

MENOS ISLR

UTILIDAD NETA DEL EJERCICIO

123

80

43

35

8

5

3

1

2

19

10

6

120

80

40

32

8

2

6

2

4

17

9

6

XX00 XX01p

3. RUMOCA

BALANCE GENERAL

AL 31 DE DICIEMBRE DEL AÑO XX01p

ACTIVOS

EFECTIVO

CUENTAS POR COBRAR

INVENTARIOS

TOTAL ACTIVO CIRCULANTE

PROPIEDAD PLANTA Y EQUIPO

TOTAL ACTIVOS

PASIVO Y CAPITAL CONTABLE

CUENTAS POR PAGAR

PRÉSTAMOS

TOTAL PASIVOS

CAPITAL CONTABLE INICIAL

MÁS UTILIDAD (PÉRDIDA) NETA

CAPITAL CONTABLE FINAL

TOTAL PASIVO Y CAPITAL CONTABLE

85

121

51

70

121

5

30

50

36

1

50

68

2

69

99

25

74

99

19

20

30

30

5

20

70

4

XX00 XX01p

4. RUMOCA

ESTADO DE FLUJO DEL EFECTIVO CORRESPONDIENTE AL AÑO XX01p

ACTIVIDADES OPERACIONALES

UTILIDAD NETA

MÁS DEPRECIACIÓN

CAMBIOS EN LAS CUENTAS POR COBRAR

CAMBIOS EN EL INVENTARIOS

CAMBIOS EN LAS CUENTAS POR PAGAR

TOTAL FLUJO DE EFECTIVO OPERACIONAL

ACTIVIDADES DE INVERSIÓN

ADQUISICIÓN DE PROPIEDAD, PLANTA Y EQPO.

TOTAL FLUJO DE EFECTIVO DE INVERSIÓN

ACTIVIDADES DE FINANCIAMIENTO

CAMBIO EN PRÉSTAMOS

APORTES DE LOS ACCIONISTAS

PAGO DE DIVIDENDOS

TOTAL FLUJO DE EFECTIVO DE FINANCIAMIENTO

CAMBIO NETO EN LA POSICIÓN DEL EFECTIVO

+4

+6

+10

+20

+4

0

-30

0

0

+44

0

-30

+14

6. ANÁLISIS DEL INVENTARIO

CALCULO DE LOS DÍAS DE VENTA QUE SE TIENEN EN INVENTARIO:

Días de Venta en Inventario =

Inventario

Costo de Venta / 360

AÑO 01

50

80

0,2222

225

AÑO 01P

30

80

0,2222

135

AÑO 02CÁLCULOS

INVENTARIO =

COSTO DE VENTA =

COSTO DE VENTA / 360

DÍAS DE VENTA EN INVENTARIO

CALCULO DE LAS VECES QUE EL INVENTARIO ROTA EN EL AÑO

Número de Rotaciones en el año =

Costo de Venta

inventario

CÁLCULOS

COSTO DE VENTA =

INVENTARIO =

VECES QUE EL INVENTARIO ROTA =

AÑO 01

80

50

1,6

AÑO 01P

80

30

2,7

AÑO 02

7. ANÁLISIS DE LAS CUENTAS POR

COBRAR

CALCULO DE LOS DÍAS QUE SE ESTÁN TOMANDO PARA COBRAR LAS VENTAS:

Días tomados para cobrar las ventas =

Cuentas por cobrar

Ventas / 360

AÑO 01

30

120

0,3333

90

AÑO 01P

20

120

0,3333

60

AÑO 02CÁLCULOS

CUENTAS POR COBRAR =

VENTAS =

VENTAS / 360

DÍAS TOMADOS PARA COBRAR =

8. ANÁLISIS DEL

VALOR ECONÓMICO AGREGADO (V.E.A.)

CALCULO DEL COSTO DEL CAPITAL:

AÑO 01

3,35

70

15%

120

11,5%

AÑO 01P

1,34

74

15%

99

12,6%

CÁLCULOS

INTERESES PAGADOS (67%)=

CAPITAL CONTABLE =

ROE ESPERADO

ACTIVO TOTAL =

COSTO DEL CAPITAL

CALCULO DEL VALOR ECONÓMICO AGREGADO POR LA EMPRESA:

Costo del Capital =

Activo Total

Valor Económico Agregado = EBIT - (Activo Total * Costo del Capital)

AÑO 01

5

120

0,115

-8,9

AÑO 01P

8

99

0,126

-4,4

CÁLCULOS

EBIT =

ACTIVO TOTAL =

COSTO DEL CAPITAL

VALOR ECONÓMICO AGREGADO =

AÑO 02

AÑO 02

Intereses Pagados + Capital Contable * ROE esperado

9. ANALICEMOS LA SITUACIÓN PARA

EL AÑO 02

¿Será necesario adquirir maquinaria y equipo

adicional al que tenemos actualmente?

¿Qué pasaría si aumentamos los precios?

¿Sería posible disminuir aun más los costos?

¿Y si los bajamos?

¿Dónde?

¿Por qué?

10. PLANEACIÓN PARA EL AÑO 02

7.- Pagar 10 millones de ums. del préstamo pendiente.

1.- Mejorar nuestro desempeño como proveedores de valor para el

cliente, lo cual podrá proporcionarnos ventas por 33 millones de ums.

Trimestrales.

2.- Hacer lo posible para mantener las cuentas por cobrar en su nivel

actual, a pesar de que sabemos que el aumento en las ventas

presionará su aumento.

3.- Adquirir nuevo equipo por un valor estimado de 10 millones de ums.,

lo cual nos permitirá atender el aumento en las ventas restringiendo el

aumento del costo de las ventas a solo 4 millones de ums.

4.- Reducir el nivel de inventarios en 5 millones de ums. por debajo de

su nivel actual.

5.- Reducir los gastos de venta en 2 millones de ums.

6.- Reducir los gastos generales y administrativos en 1 millón de ums.

11. RUMOCA

AÑO XX02

EVENTOS OCURRIDOS

PRIMER TRIMESTRE

Se cobran cuentas por cobrar

Se despacha mercancía del inventario

Aumentan las cuentas por cobrar

Se pagan artículos que ingresan al inventario

Se pagan gastos de venta

Se pagan gastos generales y administrativos

33

21

33

20

4

2

INICIO DEL AÑO

Se pagan a los proveedores compras efectuadas

durante el 4to trimestre de XX01

Millones de Ums

0

12. RUMOCA

AÑO XX02

EVENTOS OCURRIDOS

Millones de UmsSEGUNDO TRIMESTRE

Se cobran cuentas por cobrar

Se despacha mercancía del inventario

Aumentan las cuentas por cobrar

Se pagan artículos que ingresan al inventario

Se pagan gastos de venta

Se pagan gastos generales y administrativos

33

21

33

20

4

2

Millones de UmsTERCER TRIMESTRE

Se cobran cuentas por cobrar

Se despacha mercancía del inventario

Aumentan las cuentas por cobrar

Se pagan artículos que ingresan al inventario

Se pagan gastos de venta

Se pagan gastos generales y administrativos

33

21

33

20

4

2

13. RUMOCA

AÑO XX02

EVENTOS OCURRIDOS

Millones de UmsCUARTO TRIMESTRE

Se cobran cuentas por cobrar

Se despacha mercancía del inventario

Aumentan las cuentas por cobrar

Se pagan artículos que ingresan al inventario

Se pagan gastos de venta

Se pagan gastos generales y administrativos

33

21

33

19

3

2

FIN DEL AÑO

Se cargan costos por depreciación de planta y equipo

Se pagan intereses al 10% sobre la deuda

Se paga ISLR @ 33% de la utilidad antes de ISLR

6

1

6

Millones de Ums

14. RUMOCA

ESTADO DE RESULTADOS

CORRESPONDIENTE AL AÑO XX02

INGRESO NETO POR VENTAS

MENOS COSTO DE VENTAS

UTILIDAD BRUTA

MENOS GASTOS DE VENTA

MENOS GASTOS ADM.& GRLES

MENOS DEPRECIACIÓN

TOTAL GASTOS DE OPERACIÓN

GANANCIAANTES INT. E ISLR.

MENOS GASTOS DE INTERESES

GANANCIAANTES DE ISLR

MENOS ISLR

UTILIDAD NETA DEL EJERCICIO

120

80

40

32

8

2

6

2

4

17

9

6

XX01p XX02

15. RUMOCA

BALANCE GENERAL

AL 31 DE DICIEMBRE DEL AÑO XX02

ACTIVOS

EFECTIVO

CUENTAS POR COBRAR

INVENTARIOS

TOTAL ACTIVO CIRCULANTE

PROPIEDAD PLANTA Y EQUIPO

TOTAL ACTIVOS

PASIVO Y CAPITAL CONTABLE

CUENTAS POR PAGAR

PRÉSTAMOS

TOTAL PASIVOS

CAPITAL CONTABLE INICIAL

MÁS UTILIDAD (PÉRDIDA) NETA

CAPITAL CONTABLE FINAL

TOTAL PASIVO Y CAPITAL CONTABLE

69

99

25

74

99

19

20

30

30

5

20

70

4

XX01p XX02

16. RUMOCA

ESTADO DE FLUJO DEL EFECTIVO CORRESPONDIENTE AL AÑO XX02

ACTIVIDADES OPERACIONALES

UTILIDAD NETA

MÁS DEPRECIACIÓN

CAMBIOS EN LAS CUENTAS POR COBRAR

CAMBIOS EN EL INVENTARIOS

CAMBIOS EN LAS CUENTAS POR PAGAR

TOTAL FLUJO DE EFECTIVO OPERACIONAL

ACTIVIDADES DE INVERSIÓN

ADQUISICIÓN DE PROPIEDAD, PLANTA Y EQPO.

TOTAL FLUJO DE EFECTIVO DE INVERSIÓN

ACTIVIDADES DE FINANCIAMIENTO

CAMBIO EN PRÉSTAMOS

APORTES DE LOS ACCIONISTAS

PAGO DE DIVIDENDOS

TOTAL FLUJO DE EFECTIVO DE FINANCIAMIENTO

CAMBIO NETO EN LA POSICIÓN DEL EFECTIVO

18. ANÁLISIS DEL INVENTARIO

CALCULO DE LOS DÍAS DE VENTA QUE SE TIENEN EN INVENTARIO:

AÑO 01

50

80

0,2222

225

AÑO 01P

30

80

0,2222

135

AÑO 02CÁLCULOS

INVENTARIO =

COSTO DE VENTA =

COSTO DE VENTA / 360

DÍAS DE VENTA EN INVENTARIO

CALCULO DE LAS VECES QUE EL INVENTARIO ROTA EN ELAÑO

CÁLCULOS

COSTO DE VENTA =

INVENTARIO =

VECES QUE EL INVENTARIO ROTA =

AÑO 01

80

50

1,6

AÑO 01P

80

30

2,7

AÑO 02

Días de Venta en Inventario =

Inventario

Costo de Venta / 360

Número de Rotaciones en el año =

Costo de Venta

inventario

19. ANÁLISIS DE LAS CUENTAS

POR COBRAR

CALCULO DE LOS DÍAS QUE SE ESTÁN TOMANDO PARA COBRAR LAS VENTAS:

AÑO 01

30

120

0,3333

90

AÑO 01P

20

120

0,3333

60

AÑO 02CÁLCULOS

CUENTAS POR COBRAR =

VENTAS =

VENTAS / 360

DÍAS TOMADOS PARA COBRAR =

Días tomados para cobrar las ventas =

Cuentas por cobrar

Ventas / 360

20. ANÁLISIS DEL

VALOR ECONÓMICO AGREGADO (V.E.A.)

CALCULO DEL COSTO DEL CAPITAL:

Costo del Capital =

Activo Total

Intereses Pagados*(1-T) + Capital Contable * ROE esperado

CALCULO DEL VALOR ECONÓMICO AGREGADO POR LA EMPRESA:

Valor Económico Agregado = EBIT - (Activo Total * Costo del Capital)

AÑO 01

3,35

70

15%

120

11,5%

AÑO 01P

1,34

74

15%

99

12,6%

CÁLCULOS

INTERESES PAGADOS =

CAPITAL CONTABLE =

ROE ESPERADO

ACTIVO TOTAL =

COSTO DEL CAPITAL

AÑO 02

AÑO 01P

8

99

0,126

-4,4

AÑO 01

5

120

0,115

-8,9

CÁLCULOS

EBIT =

ACTIVO TOTAL =

COSTO DEL CAPITAL

VALOR ECONÓMICO AGREGADO =

AÑO 02