Descargado 132 veces

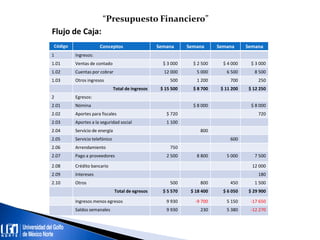

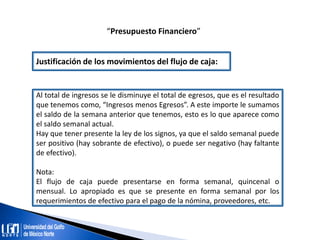

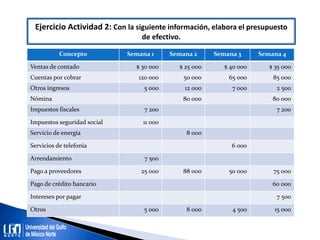

Aquí está el presupuesto de efectivo elaborado con la información provista: Semana 1 Semana 2 Semana 3 Semana 4 Ingresos Ventas de contado $30,000 $25,000 $40,000 $35,000 Cuentas por cobrar 120,000 50,000 65,000 85,000 Otros ingresos 5,000 12,000 7,000 2,500 Total de ingresos $155,000 $87,000 $112,000 $122,500 Egresos Nómina $80,000 $80,000 Impuestos fiscales 7,200 7,