Descargado 91 veces

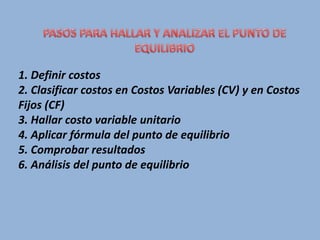

El punto de equilibrio es el nivel de ventas en el que los ingresos son iguales a los costos, de modo que no hay ganancias ni pérdidas. Para calcular el punto de equilibrio, se clasifican los costos en variables y fijos, se calcula el costo variable unitario y se aplica la fórmula del punto de equilibrio. Esto permite analizar la viabilidad de un proyecto y saber cuándo puede ser recomendable cambiar un costo variable por uno fijo.