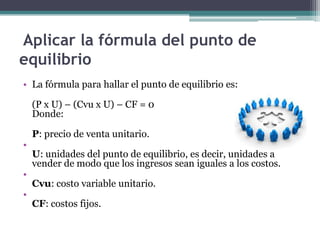

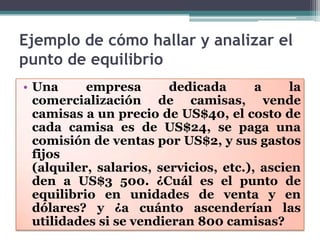

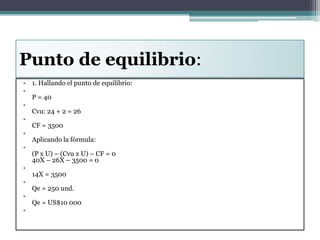

El documento define el punto de equilibrio como el volumen de ventas en el que los ingresos totales son iguales a los costos totales, sin ganancias ni pérdidas. Explica que hallar el punto de equilibrio implica clasificar los costos en variables y fijos, calcular el costo variable unitario, y aplicar la fórmula para determinar el punto de equilibrio en unidades y monto. Finalmente, analiza un ejemplo para ilustrar cómo calcular y usar la información del punto de equilibrio.