Descargar para leer sin conexión

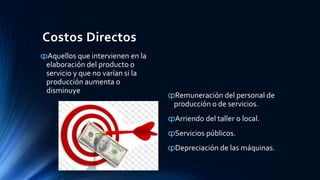

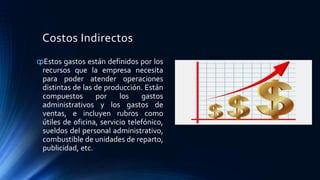

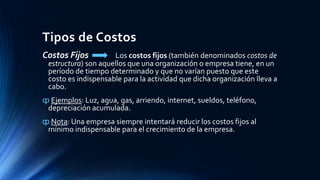

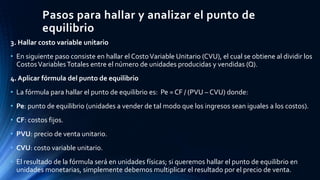

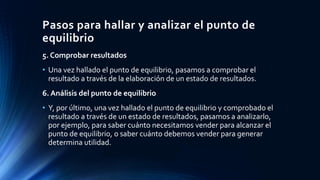

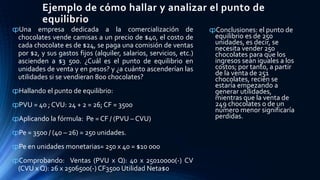

Este documento define conceptos clave de contabilidad de costos como costos directos, costos indirectos, costos fijos, costos variables y punto de equilibrio. Explica que los costos directos varían con la producción mientras que los costos indirectos no, y que los costos fijos no cambian con los niveles de producción a diferencia de los costos variables. Además, detalla los pasos para calcular el punto de equilibrio, el cual representa el volumen de ventas en el que los ingresos igualan los costos y no hay ganancias ni