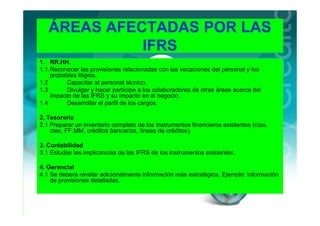

Las IFRS son las Normas Internacionales de Información Financiera, un conjunto de normas contables desarrolladas para mejorar la transparencia y comparabilidad de la información financiera a nivel mundial. La conversión a IFRS requiere un proceso de cinco fases que incluye diagnóstico, planeación, desarrollo de soluciones, implementación e implementación post. Las IFRS afectan distintas áreas como recursos humanos, tesorería, contabilidad y la gerencia, y también ofrecen oportunidades como un lenguaje financiero