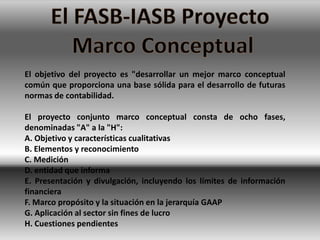

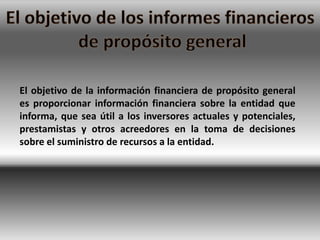

Este documento describe el proyecto conjunto del FASB y el IASB para desarrollar un marco conceptual común para la contabilidad. El objetivo es proporcionar una base sólida para el desarrollo de futuras normas contables. El proyecto consta de ocho fases y tiene como objetivo establecer conceptos fundamentales como los elementos de los estados financieros, el reconocimiento, la medición y las características cualitativas de la información financiera. El éxito del marco conceptual será esencial para lograr la convergencia final de

![Diapositivas lectura de ingles pedro mercado [recuperado]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaslecturadeinglespedromercadorecuperado-130225130952-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Diapositivas lectura en_ingles[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaslecturaeningles1-130225132709-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Induccion 2012[1]](https://cdn.slidesharecdn.com/ss_thumbnails/induccion20121-130223131905-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)