Descargado 34 veces

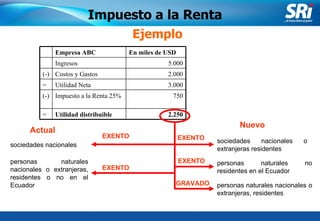

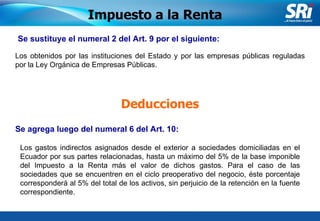

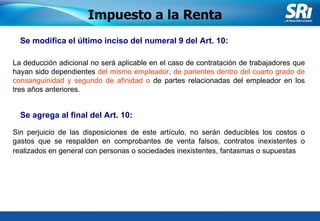

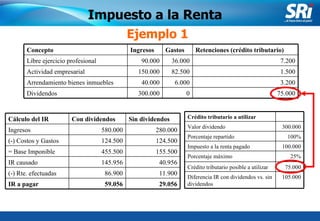

El documento resume las reformas a la Ley de Régimen Tributario Interno de Ecuador de junio de 2006, incluyendo cambios al impuesto a la renta como exenciones a dividendos distribuidos entre sociedades nacionales, deducciones de gastos indirectos, y un crédito tributario para personas naturales por dividendos recibidos de hasta el 25% del impuesto pagado por la sociedad que distribuyó los dividendos.