Descargado 867 veces

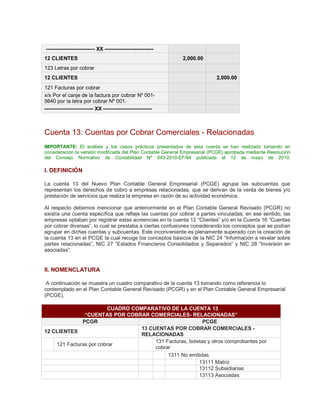

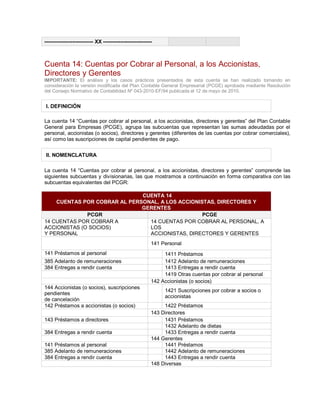

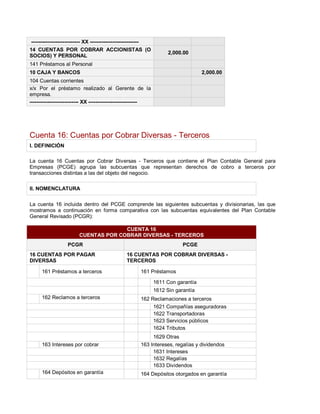

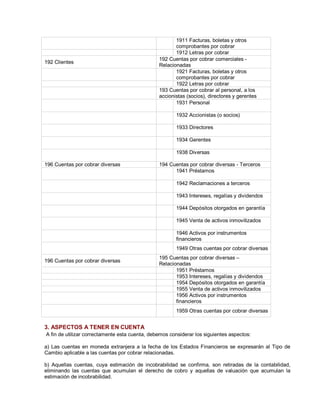

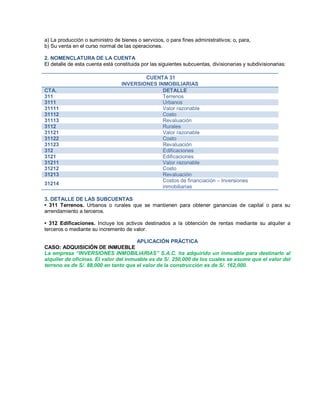

Este documento presenta la cuenta 11 Inversiones Financieras del Plan Contable General Empresarial. Define la cuenta 11 como incluyendo inversiones en instrumentos financieros cuya tenencia responde a la intención de obtener ganancias a corto plazo o que han sido designadas para la venta, así como instrumentos financieros derivados. Además, compara la nomenclatura de esta cuenta en el PCGE y en el PCGR, mostrando los cambios introducidos en la nueva versión.