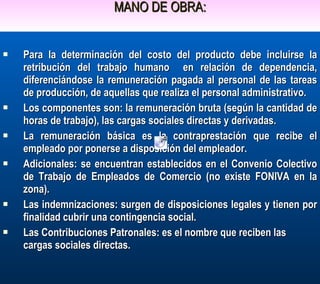

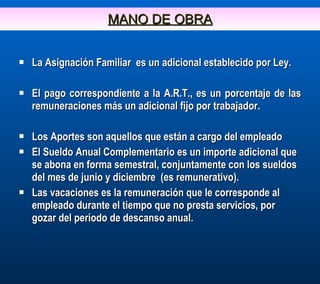

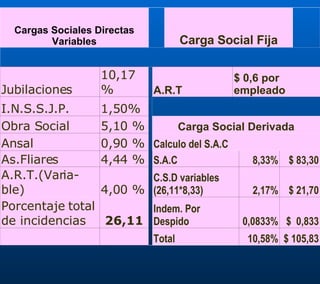

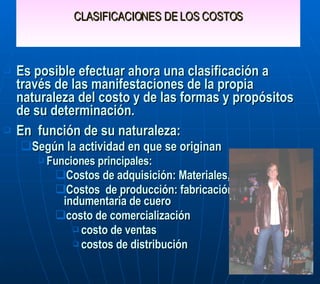

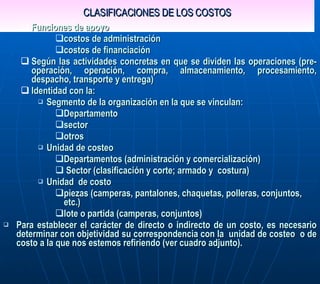

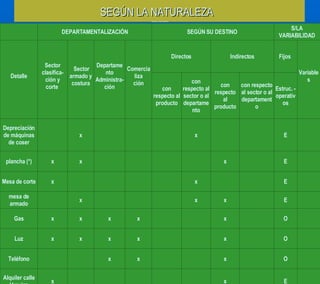

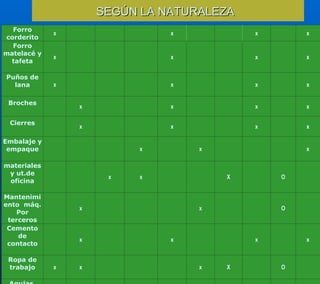

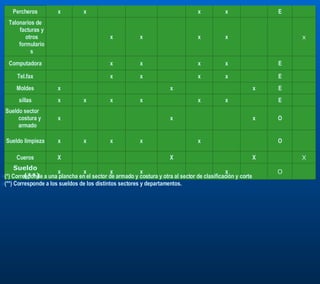

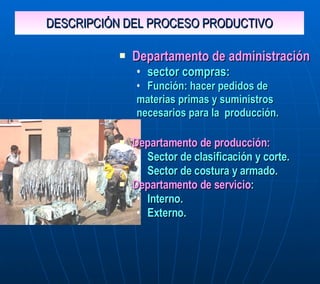

Este trabajo se centra en la aplicación de conocimientos de contabilidad de costos a la microempresa 'reme-cuer', dedicada a la manufactura de prendas de cuero y que busca establecer un sistema de costeo eficiente para la toma de decisiones. A través de un análisis detallado de sus procesos productivos y costos, se pretende mejorar la gestión empresarial y aportar valor a la comunidad. El documento incluye una descripción exhaustiva de la historia, operación y estructura de costos de la empresa, destacando su capacidad de producción y los métodos utilizados.

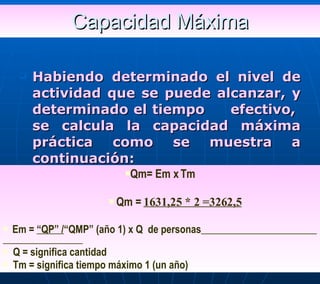

![RENDIMIENTO MATERIA PRIMA RMP = “QP” 1 M 2 =1,020m 2 “ QMP (1 - 0,02) QP es unidad de producto QMP es unidad de materia prima consumida [1 – desperdicio] RMP es la relación entre unidad de producto por la unidad de materia prima consumida (eficiencia). Entonces el rendimiento queda expresado en términos de unidades de producto obtenido por unidad de materia prima consumida.](https://image.slidesharecdn.com/remecuer-final-1207402936337258-8/85/remecuer-trabajo-final-de-costos-51-320.jpg)

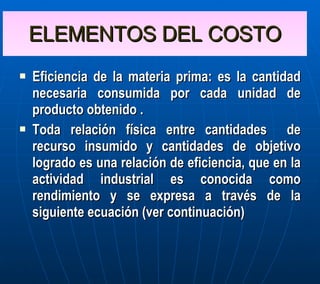

![Costo de las materias prima Xx * Q. de metros Xx 100% Cierres: metros Xx * Q. total de kg. Xx 100% Broches: kg. Xx * Q. de metros Xx [ m2 / (1 – desperdicio)] * precio unitario (m) Matelacé: 1metro* 1.50 de ancho Xx * Q. metros Xx [ m / (1 – desperdicio)] * precio unitario (m) TAFETA: 1metro* 1.50 de ancho xx * Q. XX / cantidad total Peso Fletes Xx * Q. de litros Xx 100% Cemento de contacto: litro xx * Q. de metros Xx [ m / (1 – desperdicio)] * precio unitario (m2) Corderito1metro* 1.50 de ancho xx * Q. XX / cantidad total Peso Fletes xx * Q. metros cuadrados Xx [ m2 / (1 – desperdicio)] * precio unitario (m2) Cuero variedad Costo total Costo unitario Rendimiento Concepto Xx * Q de conos Xx 1 cono 100% Hilos: conos de 400 metros Xx * Q. de metros Xx 100% Puños: metros Xx * Q de cm 2 Xx * cm 2 100% Marca de la prenda cm 2 Xx * Q.de rollos Rollos * 25m c/ u 100% Etiquetas (nº de talle)](https://image.slidesharecdn.com/remecuer-final-1207402936337258-8/85/remecuer-trabajo-final-de-costos-52-320.jpg)