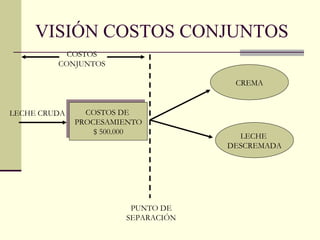

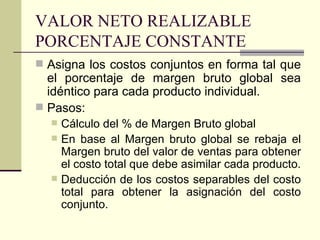

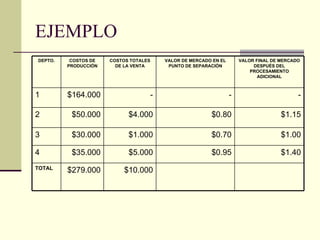

El documento habla sobre los sistemas de costeo para productos conjuntos o coproductos. Explica conceptos como costos conjuntos, punto de separación, costos post-separación, productos conjuntos y subproductos. También describe métodos para asignar costos conjuntos como el método de unidades producidas, valores de mercado en el punto de separación y valor neto realizable. Finalmente, presenta un ejemplo numérico para ilustrar cómo aplicar estos métodos.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)