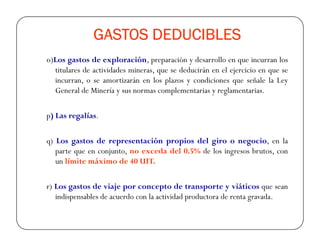

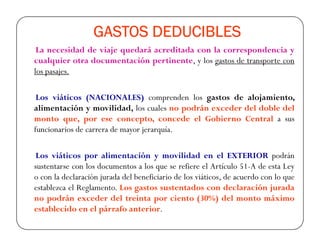

Este documento define las rentas que constituyen renta de tercera categoría según la ley del Impuesto a la Renta en Perú. Incluye rentas derivadas de actividades comerciales, industriales, de agentes mediadores, notarios, ganancias de capital, cesión de bienes, instituciones educativas privadas y patrimonios fiduciarios. También establece criterios para la deducibilidad de gastos como la causalidad y documentación sustentatoria.