Sistema de facturación virtual RESOLUCIÓN NORMATIVA DE DIRECTORIO RND Nº 10-0025-14, desglosa las bases legales emitidas por el SIN servicio de impuestos nacionales sobre las que se funda para crear un servicio de facturación en linea para Bolivia, bajo un modelo de negocio Saas.

Obligaciones formales de la ley de impuesto a la transferencia de bienes Muebles y a la prestación de servicios (IVA)

Una vez inscrito como contribuyente de IVA, previo a solicitar a la Imprenta respectiva la elaboración de los documentos que se citan en el siguiente numeral, debe solicitar a la Administración Tributaria la asignación y autorización de la numeración correlativa y de la serie cuando corresponda, de los documentos que pretende imprimir. Art. 115-A Código Tributario.

Dicha solicitud podrá realizarse por medios manuales o electrónicos. Los formularios a utilizar son F-940, o F-941 o F-942. Art. 115, 115-A Código Tributario.

http://elcontadorpublico.com/

La Autorización del Correlativo de Documentos Legales, la facultad de asignar y autorizar los números correlativos de los documentos a los que se refieren los artículos 107, 108, 109, 110 y 112 del Código Tributario, que deban elaborarse por imprenta, así como los que se expidan por medio de formularios únicos, por medios electrónicos, facturas de venta simplificada y tiquetes en sustitución de facturas, corresponde exclusivamente a la Administración Tributaria. Asimismo, le asiste la facultad de establecer a que año corresponde cada documento (articulo 115-A Código Tributario).

Oficina Virtual, Portal Tributario Newton, Envio DaVinci, una guia de procedimientos que les ayudara a realizar las principales funciones de la Oficina Virtual del Servicio de Impuestos Nacionales

Sistema de facturación virtual RESOLUCIÓN NORMATIVA DE DIRECTORIO RND Nº 10-0025-14, desglosa las bases legales emitidas por el SIN servicio de impuestos nacionales sobre las que se funda para crear un servicio de facturación en linea para Bolivia, bajo un modelo de negocio Saas.

Obligaciones formales de la ley de impuesto a la transferencia de bienes Muebles y a la prestación de servicios (IVA)

Una vez inscrito como contribuyente de IVA, previo a solicitar a la Imprenta respectiva la elaboración de los documentos que se citan en el siguiente numeral, debe solicitar a la Administración Tributaria la asignación y autorización de la numeración correlativa y de la serie cuando corresponda, de los documentos que pretende imprimir. Art. 115-A Código Tributario.

Dicha solicitud podrá realizarse por medios manuales o electrónicos. Los formularios a utilizar son F-940, o F-941 o F-942. Art. 115, 115-A Código Tributario.

http://elcontadorpublico.com/

La Autorización del Correlativo de Documentos Legales, la facultad de asignar y autorizar los números correlativos de los documentos a los que se refieren los artículos 107, 108, 109, 110 y 112 del Código Tributario, que deban elaborarse por imprenta, así como los que se expidan por medio de formularios únicos, por medios electrónicos, facturas de venta simplificada y tiquetes en sustitución de facturas, corresponde exclusivamente a la Administración Tributaria. Asimismo, le asiste la facultad de establecer a que año corresponde cada documento (articulo 115-A Código Tributario).

Oficina Virtual, Portal Tributario Newton, Envio DaVinci, una guia de procedimientos que les ayudara a realizar las principales funciones de la Oficina Virtual del Servicio de Impuestos Nacionales

Constitución de sociedades en El Salvador, Como fundar una empresa en El Salv...Abogado El Salvador

Constitución de Sociedades en El Salvador

Requisitos e Información para fundar una Empresa en El Salvador:

En El Salvador, las empresas o sociedades pueden tener como socios a personas naturales o jurídicas (empresas), se requiere un mínimo de 2 socios para constituir una sociedad salvadoreña, y su capital mínimo de función es de USD $2,000.00, conforme a las reformas al Código de Comercio, vigentes a partir del 7 de julio de 2008.

Anna Lucia Alfaro Dardón, Harvard MPA/ID.

Opportunities, constraints and challenges for the development of the small and medium enterprise (SME) sector in Central America, with an analytical study of the SME sector in Nicaragua. - focused on the current supply and demand gap for credit and financial services.

Anna Lucía Alfaro Dardón

Dr. Ivan Alfaro

Guía para hacer un Plan de Negocio para tu emprendimiento.pdfpppilarparedespampin

Esta Guía te ayudará a hacer un Plan de Negocio para tu emprendimiento. Con todo lo necesario para estructurar tu proyecto: desde Marketing hasta Finanzas, lo imprescindible para presentar tu idea. Con esta guía te será muy fácil convencer a tus inversores y lograr la financiación que necesitas.

Entre las novedades introducidas por el Código Aduanero (Ley 22415 y Normas complementarias), quizás la más importante es el articulado referido a la determinación del Valor Imponible de Exportación; es decir la base sobre la que el exportador calcula el pago de los derechos de exportación.

RESPUESTA DERECHO DE PETICION EN PROPIEDAD HORIZONTAL

Requsitos practica 1 gestion empresarial.asd

1. PRACTICO N°1

GESTIÓN EMPRESARIAL DELA INDUSTRIA DELA CONSTRUCCIÓN

UNIVALLE -COCHABAMBA

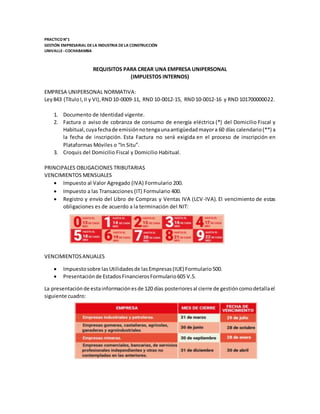

REQUISITOS PARA CREAR UNA EMPRESA UNIPERSONAL

(IMPUESTOS INTERNOS)

EMPRESA UNIPERSONAL NORMATIVA:

Ley843 (TítuloI,II y VI),RND10-0009-11, RND 10-0012-15, RND10-0012-16 y RND 101700000022.

1. Documento de Identidad vigente.

2. Factura o aviso de cobranza de consumo de energía eléctrica (*) del Domicilio Fiscal y

Habitual,cuyafechade emisiónnotengaunaantigüedadmayora 60 días calendario(**) a

la fecha de inscripción. Esta Factura no será exigida en el proceso de inscripción en

Plataformas Móviles o “In Situ”.

3. Croquis del Domicilio Fiscal y Domicilio Habitual.

PRINCIPALES OBLIGACIONES TRIBUTARIAS

VENCIMIENTOS MENSUALES

Impuesto al Valor Agregado (IVA) Formulario 200.

Impuesto a las Transacciones (IT) Formulario 400.

Registro y envío del Libro de Compras y Ventas IVA (LCV-IVA). El vencimiento de estas

obligaciones es de acuerdo a la terminación del NIT:

VENCIMIENTOSANUALES

Impuestosobre las Utilidadesde lasEmpresas(IUE) Formulario500.

Presentaciónde EstadosFinancierosFormulario605 V.5.

La presentaciónde estainformaciónesde 120 días posterioresal cierre de gestióncomodetallael

siguiente cuadro:

2. BANCARIZACIÓN(cuandose tengacomprasoventasigualesomayoresa Bs50.000.-). El

vencimientoesde maneraanual de acuerdoal últimodigitode suNIT:

REQUISITOS PARA CREAR UNA EMPRESA UNIPERSONAL

(FUNDAEMPRESA)

EMPRESA UNIPERSONAL

REQUISITOS

1. FormularioVirtual de Solicitudde Inscripciónconcarácterde declaraciónjurada,

debidamente llenadoyfirmadoporel comerciante individual (propietario)o

representantelegal de laempresa.Ingresandoa www.miempresa.gob.bo.

2. En caso de tenerrepresentante legal,se debeadjuntarel Testimoniode Poder

correspondiente enoriginalofotocopialegalizada.

ARANCEL

Empresa Unipersonal:Bs.260,00

PLAZOS

Un día hábil, computable a partir del día hábil siguiente al ingreso del trámite ante el Registro de

Comercio.

CONCEPTO

Se entiende por comerciante individual o empresa unipersonal a la persona natural que ejerce el

comercio en forma individual y por cuenta propia, haciendo de esta una actividad económica

habitual.

MARCO LEGAL

El ejercicio individual del comercio se encuentra regulado en el Art. 5 num. 1) del Código de

Comercio.

Las Resoluciones Administrativas SEMP Nº 205/04 de fecha 20 de octubre de 2004 y SEMP N°

0027/2005 de fecha 23 de febrero de 2005, emitidas por la Ex-Superintendencia de Empresas,

apruebanel Manual de Procedimientosde TrámitesdelRegistrode Comerciode Bolivia,mismoque

regula el presente trámite.

3. Las Resoluciones Ministeriales MDPyEP/ DESPACHO/N° 141/2017 y MDPyEP/ DESPACHO/N°

142/2017, ambasde fecha01 de juniode 2017, emitidasporel Ministeriode DesarrolloProductivo

y Economía Plural, regulan el presente trámite.

PROCEDIMIENTOS

PresentadaladocumentaciónrequeridaenVentanillade Atenciónal Cliente,éstadebe efectuarla

constatación del cumplimiento de los requisitos exigidos. Posteriormente, se efectúa el cobro del

arancel correspondiente y la emisión del código de trámite que identifica el cargo de recepción.

Ingresadoel trámite,seremiteeneldíaal JefedeOficinadeSedeoGerenciadeÁrea,parael reparto

al AnalistaJurídico,quienluegode efectuarlarevisióncorrespondienteyverificarel cumplimiento

de las formalidades legales establecidas, puede efectuar el registro del comerciante o en su caso

observar el trámite.

- En el primer caso, se otorga el número de Matrícula de Comercio al comerciante individual o

empresa unipersonal, y se procede a digitar las partes pertinentes de la documentación que

corresponda al trámite. Luego, se procede a la digitalización de la documentación en el sistema

informático y archivo físico correspondiente, pudiendo Ventanilla de Atenciónal Cliente extender

la respectiva Matrícula de Comercio y el certificado correspondiente en su caso.

- En el segundo caso, se emite una nota de devolucióndel trámite en la que se determinan las

razones por las que el mismo ha sido observado y como puede subsanarse; derivándose la

documentación del trámite a Ventanilla de Atención al Cliente, para su devolución.

REQUISITOS PARA CREAR UNA EMPRESA SOCIEDAD DE RESPONSABILIDAD LIMITADA (S.R.L.)

(IMPUESTOS INTERNOS)

REGIMENGENERAL

Requisitospara PersonasJurídicas (Sociedades,AsociacionesCooperativas,ONG yotros)

1. Escritura de Constituciónde Sociedad,Ley,Decreto,ResoluciónoContrato,según corresponda

Fuente de mandatodel Representante Legal (Poder,Actade Directorio,EstatutooContrato) y

Documentode Identidadvigente.

2. Facturas o prefacturasde consumode energíaeléctricaque acreditenel númerode medidordel

domiciliohabitual del representantelegal,domiciliofiscal ysucursales(si corresponde) donde

desarrollasuactividadeconómica.

4. PROCEDIMIENTODE INSCRIPCIONPARATODOSLOSREGIMENES

1. Se aproximaal SIN (ServicioNacional de Impuestos) de sujurisdicciónentregandoal funcionario

losdocumentosrequeridosyel formulariopreviollenado(ingresarala páginade impuestos

www.impuestos.gob.bo)

2. El funcionariosolicitainformaciónbásicael cual escapturadaen el sistema

3. Imprime reporte preliminarconlainformación proporcionadael mismodebeserrevisado(o

corregido)

4. Firma el formulario5.Imprime el reporte definitivocomoconstanciade lainscripción

5. Otorga el NIT verificandoel domicilio.

INSCRIPCIÓNDE SOCIEDAD DE RESPONSABILIDAD LIMITADA (S.R.L.),SOCIEDAD COLECTIVAO

SOCIEDAD EN COMANDITASIMPLE

(FUNDAEMPRESA)

REQUISITOS

1. Formulario Virtual de solicitud de Inscripción con carácter de declaración jurada,

debidamente llenado y firmado por el representante legal. Ingresando a

www.miempresa.gob.bo.

2. Testimoniode escriturapúblicade constituciónsocial,enoriginal ofotocopialegalizada

legible.El mencionadoinstrumentodebe contenerlosaspectosprevistosenel Art.127 del

Códigode Comercioyadecuarsealasnormascorrespondientesal tiposocietariorespectivo

establecidas en el mismo cuerpo normativo.

3. Publicación del testimonio de constitución en la Gaceta Electrónica del Registro de

Comercio, que Contenga las partes pertinentes referidas a:

a. Introducciónnotarial de laescriturapública enlaque conste el Nºde instrumento,lugar,

fecha, Notaria de Fe Pública y Distrito Judicial.

b. Transcripción in extenso y textual de las cláusulas establecidas en los incisos 1 al 7 del

Art.127 del Código de Comercio.

c. Conclusión y concordancia de la intervención del Notario de Fe Pública.

4. Testimoniode poderdel representante legal original ofotocopialegalizadalegible,para

el caso en el que la escritura pública de constitución no determine el nombramientodel

mismo. No se requiere la inclusión del acta de asamblea. Si el representante legal es

extranjero debe presentar el documento original que acredite la radicatoria en el país

(únicamente para verificación), debiendo constar en el mismo alternativamente: visa de

5. objetodeterminado,permanenciatemporal deunaño,permanenciatemporalde dosaños,

visa múltiple o permanencia indefinida, acompañando una fotocopia simple de dicho

documentofirmadaporel titular.Ensucaso,puedetambiénpresentarcertificaciónoriginal

o fotocopia legalizada extendida por el Servicio Nacional de Migración - SENAMIG.

ARANCEL

S.R.L./ Soc. ColectivayenComanditasimple:Bs.455,00

PLAZOS

Dos días hábiles,computablesapartir del día hábil siguiente al ingresodel trámite ante el Registro

de Comercio.

CONCEPTO

La sociedad de responsabilidad limitada, es aquella cuyo capital está integrado por cuotas de

capital no representadas por títulos negociables, cuyo giro se efectúa bajo una razón social o

denominación, seguido del aditamento “Sociedad de Responsabilidad Limitada”, o su

abreviatura “S.R.L”, o, la palabra “Limitada” o la abreviatura “Ltda.”, en las que la

responsabilidad de los socios se limita a su aporte societario.

La sociedadcolectiva,esaquellaenquelossocios,actuandobajounadenominaciónresponden

de obligaciones sociales en forma solidaria e ilimitada. La sociedad en comandita simple,es

aquella constituida por uno o varios socios llamados gestores o colectivos que asumen la

responsabilidad por las obligaciones en forma solidaria e ilimitada, mientras que otros socios

llamadoscomanditariosrespondenexclusivamenteconel capital que se hanobligadoaaportar

en la sociedad.

MARCO LEGAL

Las sociedades comerciales referidas, se encuentran reguladas en el Código de Comercio:

SociedadColectivaArt.173 al 183, SociedadenComanditaSimpleArt.184 al 194 y Sociedadde

Responsabilidad Limitada Art. 195 al 216.

Las Resoluciones Administrativas SEMP Nº 205/04 de fecha 20 de octubre de 2004 y SEMP N°

0027/2005 de fecha23 de febrerode 2005, emitidasporla Ex-Superintendenciade Empresas,

apruebanel Manual de Procedimientosde TrámitesdelRegistrode Comerciode Bolivia,mismo

que regula el presente trámite.

Las Resoluciones Ministeriales MDPyEP/ DESPACHO/N° 141/2017 y MDPyEP/ DESPACHO/N°

142/2017, ambas de fecha 01 de junio de 2017, emitidas por el Ministerio de Desarrollo

Productivo y Economía Plural, regulan el presente trámite.

PROCEDIMIENTOS

Presentada la documentación requerida en Ventanilla de Atención al Cliente, se efectúa la

constatación del cumplimientode losrequisitosexigidos,el cobrodel arancel correspondiente

y la emisión del código de trámite que identifica el cargo de recepción. En caso que el

6. representante legal sea extranjero, Ventanilla de Atención al Cliente debe efectuar la

verificación de la fotocopia simple con el documento original que acredite la radicatoria del

mismo, y una vez verificado debe ser devuelto dicho original en forma inmediata al cliente.

Ingresadoel trámite,se remite enel día al Jefe de Oficinade Sede o Gerenciade Área,para el

reparto al Analista Jurídico, quien luego de efectuar el análisis jurídico y verificar el

cumplimientode lasformalidadeslegalesestablecidas,puedeefectuarelregistrode lasociedad

o en su caso observar el trámite.

- En el primercaso,se otorgael númerode Matrícula de Comercioala sociedad,yse procede a

digitar las partes pertinentes de la documentación que corresponda al trámite. Luego, se

procede a la digitalización de la documentación en el sistema informático y archivo físico

correspondiente, pudiendo Ventanilla de Atención al Cliente extender la respectiva Matrícula

de Comercio y los certificados pertinentes.

- En el segundocaso, se emite una nota de devolucióndel trámite enla que se determinanlas

razones por las que el mismo ha sido observado y cómo puede subsanarse; derivándose la

documentación del trámite a Ventanilla de Atención al Cliente, para su devolución.

En caso de reingreso del trámite, adjuntando testimonio de aclarativa, complementación o

modificaciónal instrumentode constitución,el AnalistaJurídicodeberealizarel procedimiento

indicado precedentemente y en caso de proceder al registro debe digitar en forma vinculante

también los datos de dichos documentos dentro del mismo registro de la escritura de

constitución.

SOCIEDAD EN COMANDITASIMPLE

Art. 184.- (CARACTERISTICAS).Lasociedadencomanditasimple estáconstituidaporunoo más

socioscomanditariosque sólorespondenconel capital que se obliganaaportar,y por uno o más

socios gestoresocolectivosque respondenporlasobligacionessocialesenformasolidariae

ilimitada,haganonoaportesal capital social.

SOCIEDAD DE RESPONSABILIDAD LIMITADA

Art.195.- (CARACTERISTICAS). - Enlassociedadesde responsabilidadlimitada,los sociosresponden

hasta el monto de sus aportes. (Arts. 304, 305, 400 C. de Comercio).

El fondocomúnestádivididoencuotasde capital que,enningúncaso,puede representarsepor

accioneso títulosvalores.

SOCIEDAD ANONIMA

Art. 217.- (CARACTERISTICAS). Enlasociedadanónimael capital estárepresentadoporacciones.

La responsabilidadde lossociosquedalimitadaal montode lasaccionesque hayansuscrito.

Art. 219.- (FORMA DE CONSTITUCION).Lasociedadanónimapuede constituirse enactoúnicopor

losfundadoresomediante suscripciónpúblicade acciones.