Descargado 15 veces

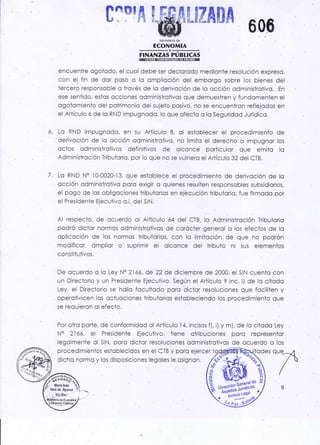

1) El documento describe los procedimientos para declarar agotado el patrimonio de un deudor tributario y derivar la acción administrativa a terceros responsables subsidiarios. 2) Se analiza una Resolución Normativa que establece estos procedimientos y se argumenta que varias de sus disposiciones vulneran la ley tributaria al no exigir primero declarar agotado el patrimonio del deudor. 3) Se solicita declarar probada la impugnación y dejar sin efecto legal la Resolución Normativa impugnada.

![Rosibel angulo 26.836.272[1]](https://cdn.slidesharecdn.com/ss_thumbnails/rosibelangulo26-210322025340-thumbnail.jpg?width=640&height=640&fit=bounds)

![Rosibel angulo 26.836.272[1]](https://cdn.slidesharecdn.com/ss_thumbnails/rosibelangulo26-210322025615-thumbnail.jpg?width=640&height=640&fit=bounds)