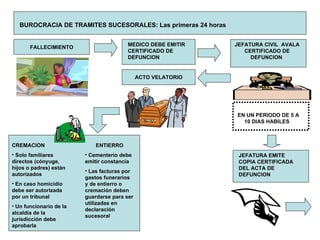

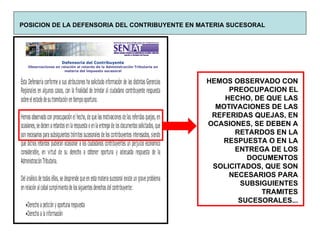

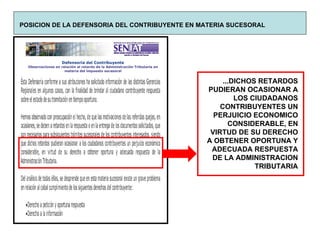

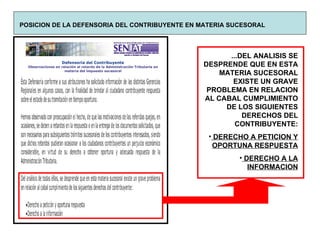

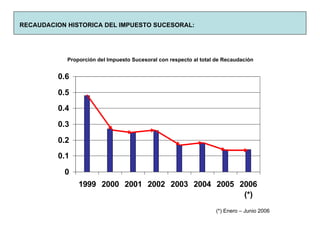

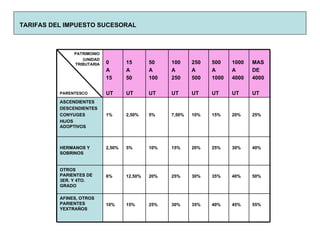

El documento habla sobre la burocracia y complejidad de los trámites sucesorales en Venezuela. Propone simplificar o eliminar el impuesto sucesoral, ya que recauda poco para el Estado pero genera altos costos para los ciudadanos. También busca orientar a los venezolanos sobre cómo estructurar un expediente sucesoral y tener documentos actualizados.

![Ayuda sucesoral ¡QUÉ ROLLO SON LOS TRAMITES SUCESORALES! ANDRES ROJAS JIMENEZ [email_address]](https://image.slidesharecdn.com/tramites-sucesorales-14447/85/Tramites-sucesorales-1-320.jpg)

![PPOINT[1]. SUCESIONES TECNICA JURIDICA 2008.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/ppoint1-240724160643-f8409273-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)