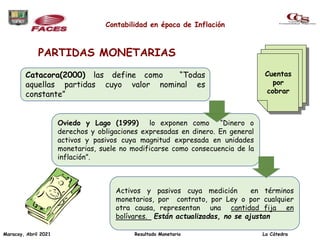

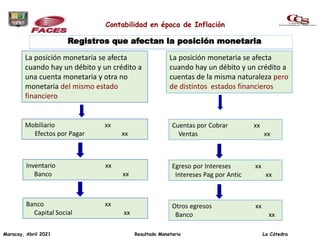

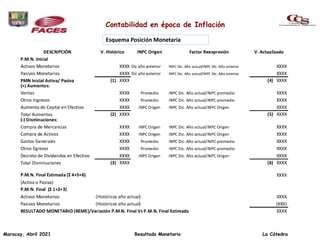

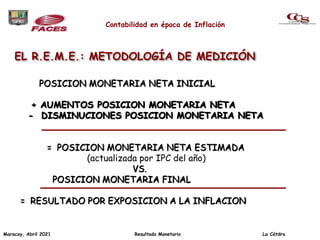

El documento define partidas monetarias y no monetarias, y explica la posición monetaria neta y cómo se calcula el resultado monetario. En particular, define partidas monetarias como aquellas cuyo valor nominal es constante, mientras que las partidas no monetarias se ajustan para reflejar los efectos de la inflación. Explica que la posición monetaria neta mide la diferencia entre activos y pasivos monetarios, y que el resultado monetario surge de comparar la posición monetaria neta inicial y final luego de actualizarla por

![Presentacion iva[1]inflacion](https://cdn.slidesharecdn.com/ss_thumbnails/presentacioniva1inflacion-140809225825-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)