Descargar como PDF, PPTX

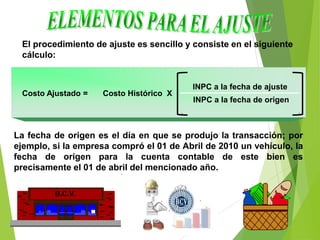

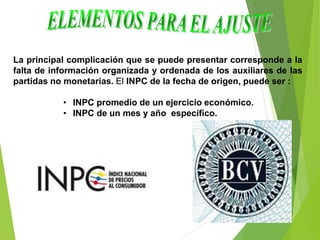

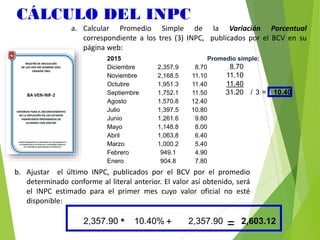

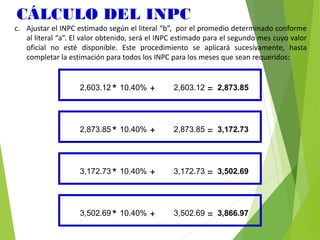

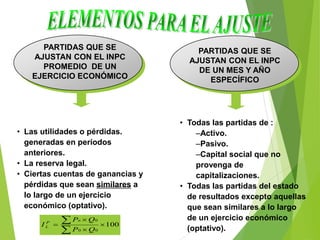

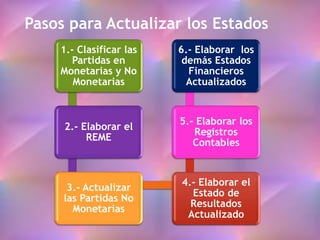

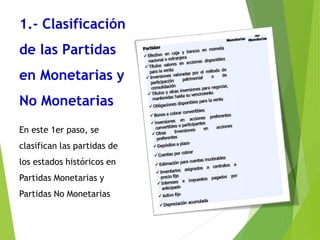

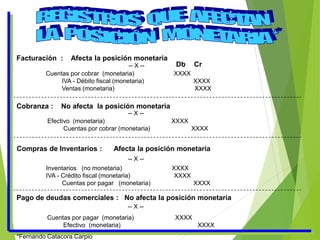

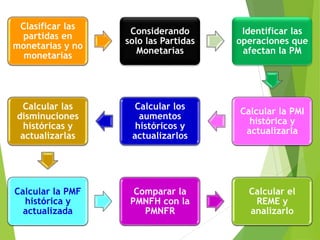

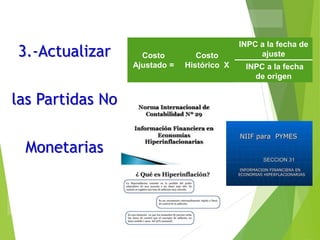

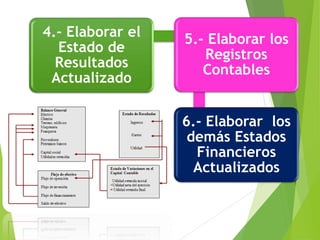

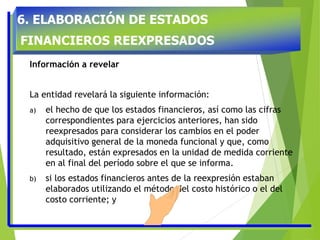

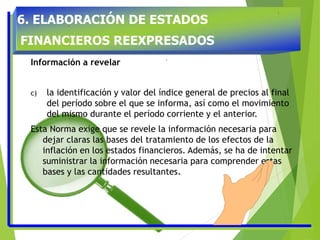

1. El documento describe el proceso de actualización de estados financieros debido a la inflación, incluyendo la clasificación de partidas en monetarias y no monetarias, el cálculo del resultado monetario del ejercicio, y la actualización de partidas no monetarias usando el INPC. 2. Explica cómo calcular el INPC cuando los datos oficiales no están disponibles, y las partidas que se ajustan con el INPC promedio de un ejercicio económico versus el INPC de un mes y año específico.

![Presentacion iva[1]inflacion](https://cdn.slidesharecdn.com/ss_thumbnails/presentacioniva1inflacion-140809225825-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)