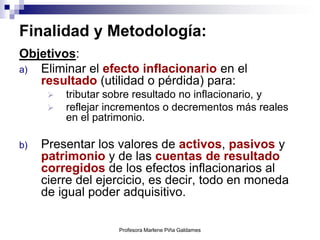

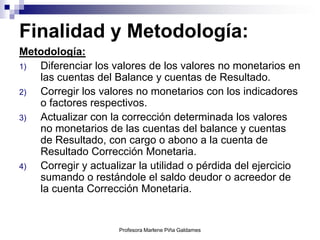

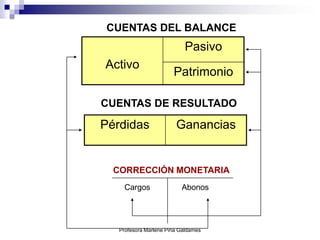

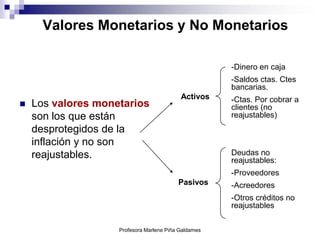

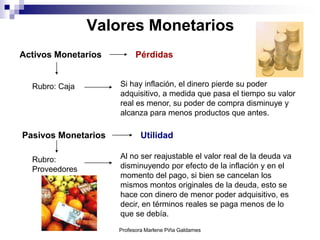

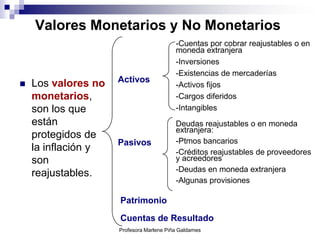

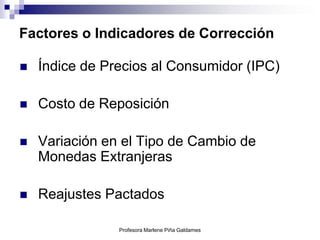

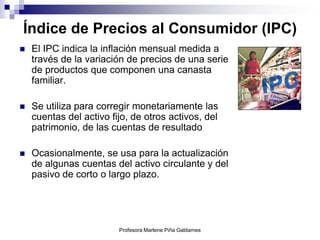

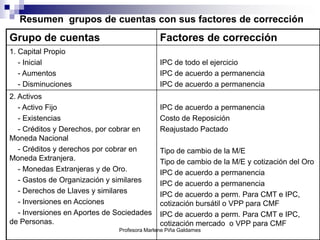

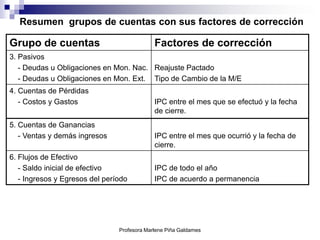

El documento explica los conceptos de inflación y corrección monetaria en contabilidad. Indica que la corrección monetaria es la técnica para corregir los efectos inflacionarios en los estados financieros mediante la actualización de valores no monetarios usando factores como el IPC, costo de reposición, tipo de cambio u otros reajustes pactados. Luego resume los grupos de cuentas contables y sus respectivos factores de corrección monetaria.

![Venezuela y pdvsa, riesgo soberano, deuda y tasas de interés r.muchacho[1]](https://cdn.slidesharecdn.com/ss_thumbnails/venezuelaypdvsariesgosoberanodeudaytasasdeinters-r-muchacho1-101025225347-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)