Descargar como PDF, PPTX

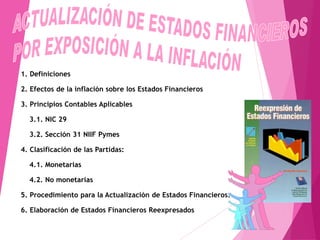

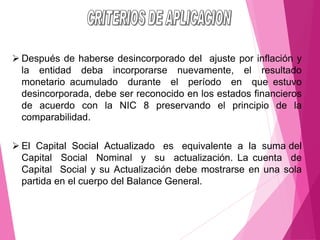

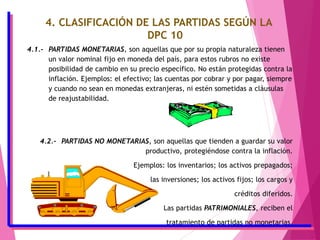

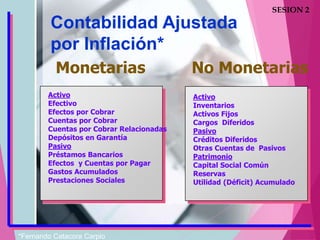

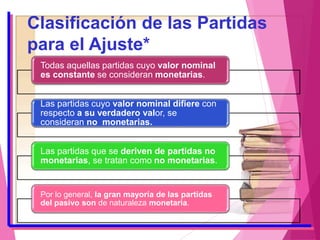

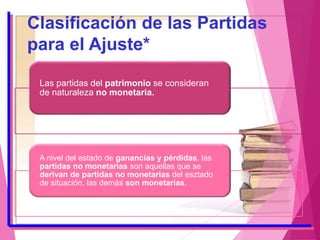

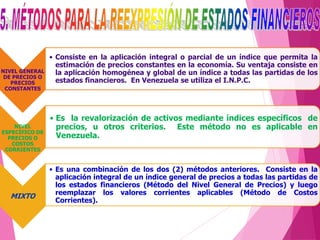

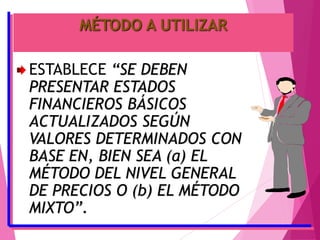

Este documento describe los principios contables aplicables a la actualización de estados financieros debido a la inflación en Venezuela. Explica que los estados financieros deben reexpresarse usando el Índice Nacional de Precios al Consumidor y clasifica las partidas en monetarias y no monetarias. También cubre los métodos para la actualización, como el nivel general de precios y el mixto, y que los ajustes deben registrarse en los libros legales y transferirse al resultado retenido.