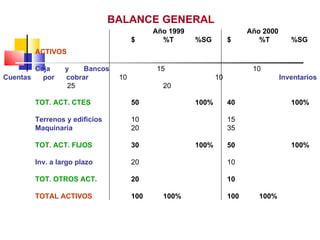

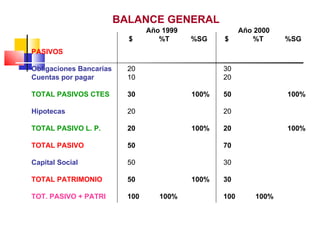

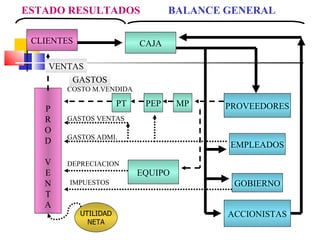

La contabilidad registra transacciones de una empresa en términos monetarios. El proceso contable produce estados financieros como el balance general y el estado de resultados. El balance general muestra los activos, pasivos y patrimonio de una empresa, mientras que el estado de resultados compara los ingresos con los gastos para mostrar la utilidad o pérdida.