Descargar para leer sin conexión

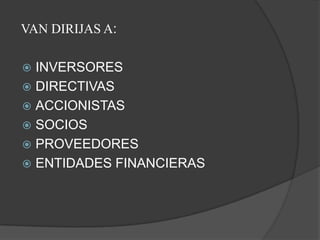

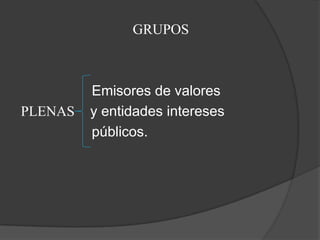

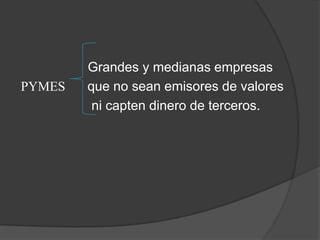

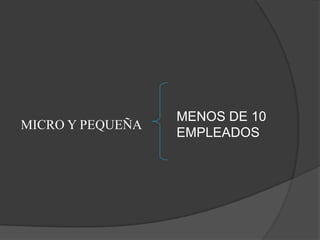

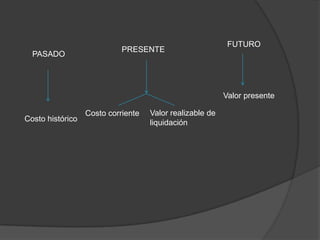

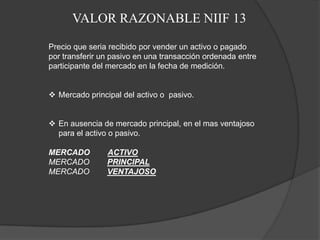

Este documento presenta un resumen de las Normas Internacionales de Información Financiera (NIIF). Estas normas tienen como objetivo presentar de forma fiel y comprensible la situación financiera de una compañía para que los inversores, directivos, accionistas y otras partes interesadas puedan tomar decisiones de manera objetiva. Las normas se aplican a diferentes tipos de empresas dependiendo de su tamaño y si cotizan en bolsa.