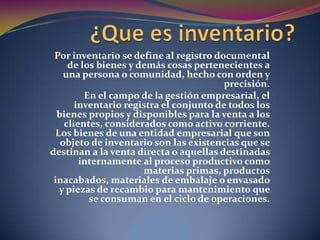

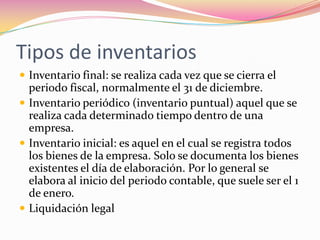

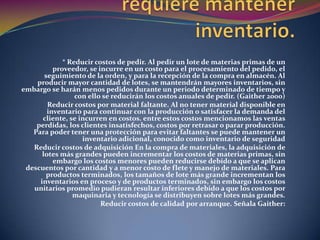

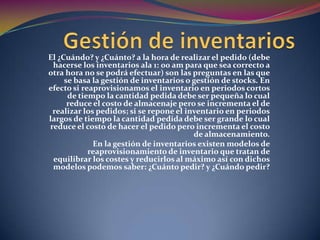

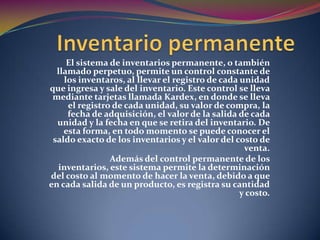

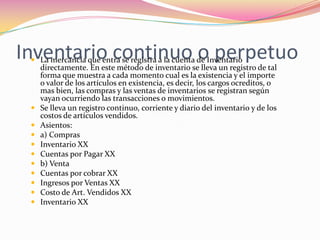

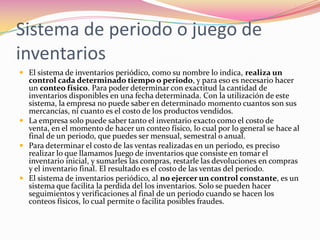

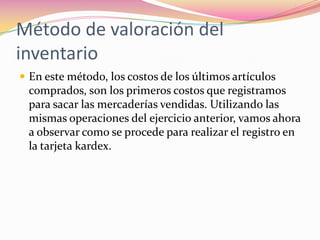

El documento define el inventario como el registro de los bienes pertenecientes a una persona o empresa. Explica que en la gestión empresarial, el inventario incluye los bienes disponibles para la venta. También describe los diferentes tipos de inventarios como el inicial, periódico y final. Además, señala las razones por las cuales es importante mantener inventario como reducir costos de pedido, prevenir faltantes y aprovechar descuentos por compras a granel. Finalmente, resume los diferentes métodos para valuar el inventario como último precio de compra, promedio

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)