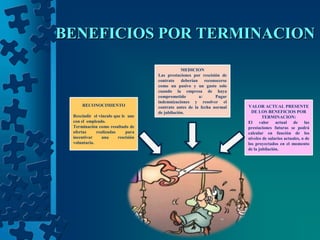

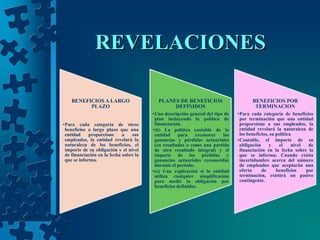

Este documento describe los diferentes tipos de beneficios que una entidad puede proporcionar a sus empleados, incluidos beneficios a corto plazo, de post-empleo, otros beneficios a largo plazo y beneficios por terminación. Explica cómo reconocer, medir y revelar cada categoría de beneficios de acuerdo con las normas contables aplicables.