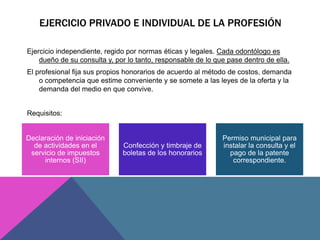

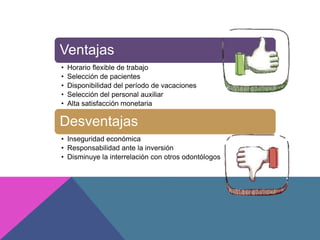

El documento describe el ejercicio privado e individual de la profesión odontológica. Cada odontólogo es responsable de su propia consulta y establece sus propios honorarios. Ejercen de forma independiente siguiendo normas éticas y legales. Tienen ventajas como horarios flexibles pero también desventajas como inseguridad económica.

![Cartel 310314 aaf fsanitarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cartel310314aaffsanitarias1-140411045114-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)