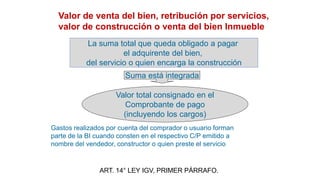

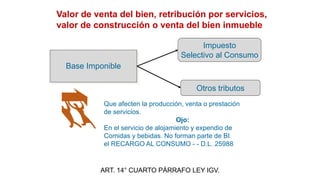

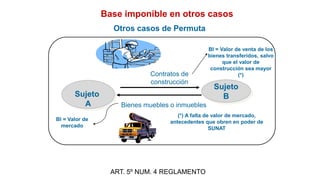

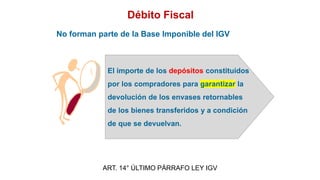

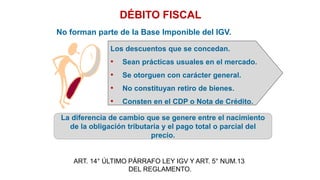

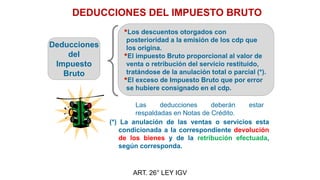

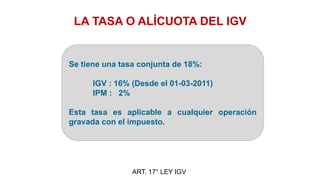

Este documento presenta información sobre la base imponible del Impuesto General a las Ventas (IGV) en Perú. Explica que la base imponible generalmente incluye el valor de venta de bienes, la retribución por servicios, el valor de construcción o la venta de bienes inmuebles. También cubre excepciones y detalles adicionales sobre cómo calcular la base imponible en diferentes tipos de transacciones. Finalmente, menciona que la tasa del IGV es del 18% total, compuesto por una tasa del 16% para el I