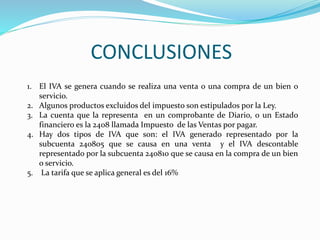

El documento presenta un análisis del Impuesto al Valor Agregado (IVA), explicando su naturaleza, sujetos involucrados y las tarifas aplicables. Se detalla cómo se causa el impuesto en ventas, servicios e importaciones, así como los productos exentos y las tarifas específicas. También se mencionan las diferencias entre IVA generado y descontable, enfatizando el papel del impuesto en la economía y su contribución al Estado.