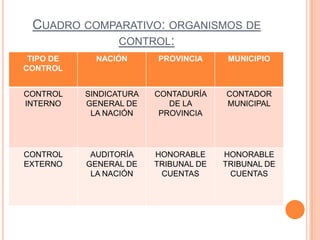

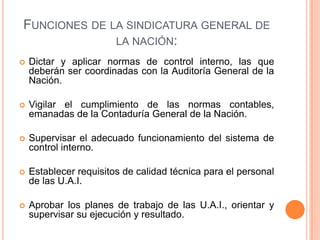

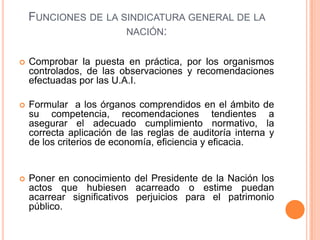

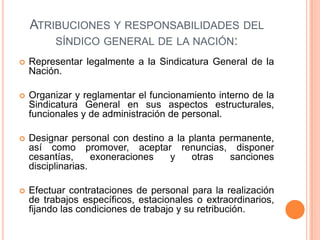

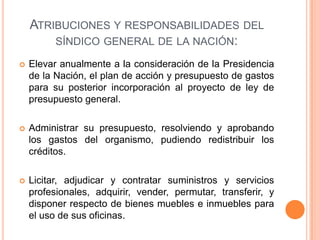

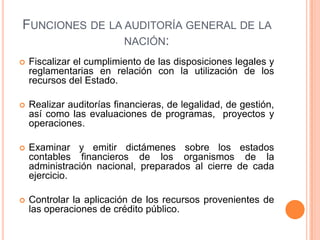

Este documento compara los organismos de control interno y externo a nivel nacional, provincial y municipal. Describe las funciones de la Sindicatura General de la Nación y la Auditoría General de la Nación, que son los organismos de control interno y externo respectivamente a nivel nacional. También detalla las atribuciones y responsabilidades del Síndico General de la Nación y los auditores de la Auditoría General de la Nación.