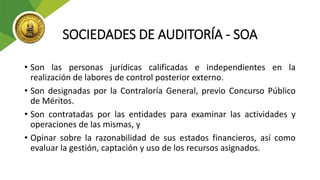

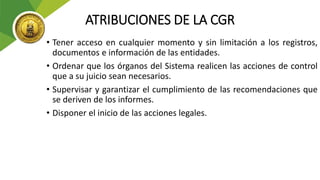

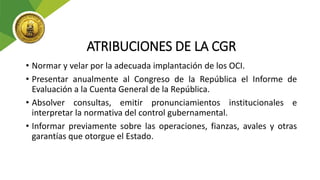

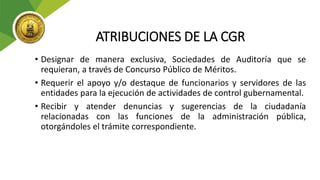

Este documento describe las normas y funciones del control externo en el Perú según la Constitución y la ley. Explica que la Contraloría General es el órgano superior del Sistema Nacional de Control y supervisa la legalidad de la ejecución presupuestaria y los actos de las instituciones públicas a través de acciones de control y auditorías. También señala las atribuciones de la Contraloría como establecer normas de control, supervisar recomendaciones, iniciar acciones legales y aplicar sanciones.