Descargado 13 veces

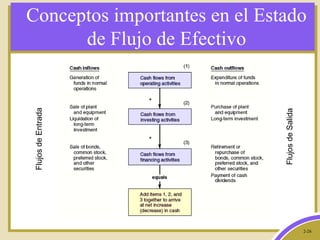

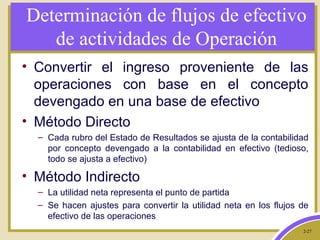

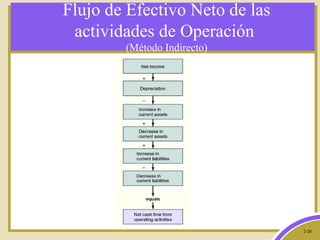

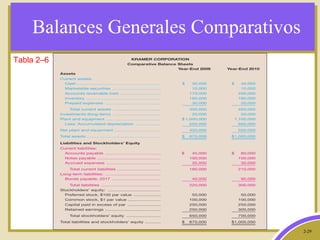

Este documento presenta un resumen de un capítulo sobre contabilidad. Explica conceptos clave como el estado de resultados, balance general y estado de flujo de efectivo. También analiza temas como la razón precio-utilidad, capital contable, depreciación e impuestos sobre la renta. El objetivo es proporcionar una introducción general a los principales estados financieros y métricas utilizadas para evaluar el desempeño y situación financiera de una empresa.