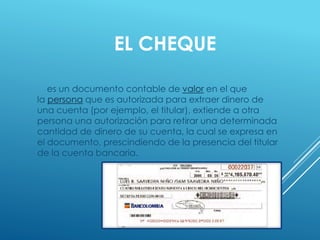

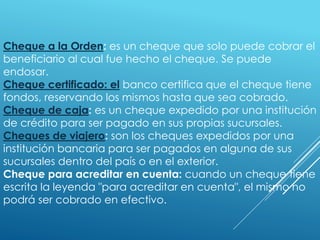

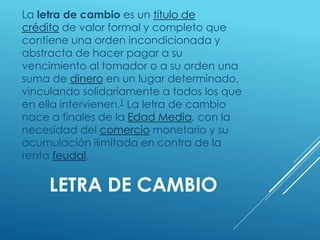

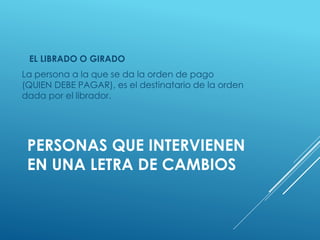

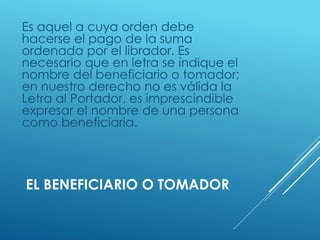

Este documento proporciona información sobre diferentes tipos de títulos valores como cheques, letras de cambio y pagarés. Explica las características de cada uno, las personas que intervienen y cómo se transfieren. Los cheques pueden ser nominativos, de orden o al portador, y se transfieren mediante endosos. Las letras de cambio involucran a un librador, tomador y posible fiador, mientras que los pagarés son emitidos por el deudor y especifican emisor, beneficiario, tenedor y posible avalista o

![Titulos valores patry[1]](https://cdn.slidesharecdn.com/ss_thumbnails/titulosvalorespatry1-111012171304-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Titulos valores patry[1]](https://cdn.slidesharecdn.com/ss_thumbnails/titulosvalorespatry1-111012170935-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)