Descargar como DOCX, PPTX

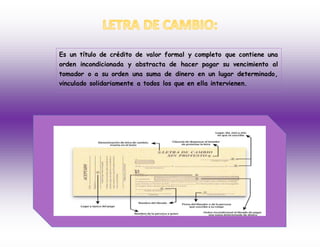

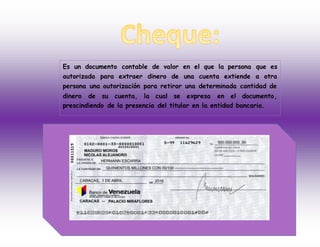

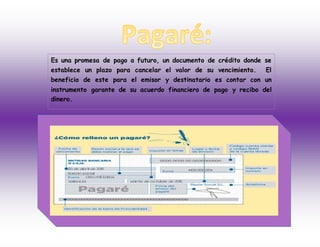

Este documento resume cuatro tipos de títulos valores: letra de cambio, cheque, pagaré y documento contable. Explica que estos títulos otorgan seguridad al acreedor para el cobro de una deuda y vinculan jurídicamente el ejercicio de derechos patrimoniales a la posesión del documento. También analiza cómo la contabilidad y la informática han permitido sustituir los títulos valores físicos por registros electrónicos de los derechos.

![Caracterisricas De El Titilovalor,Letradecambio,Etc[1]](https://cdn.slidesharecdn.com/ss_thumbnails/krisrhiancaracterisricasdeeltitilovalorletradecambioetc1-091030155337-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)