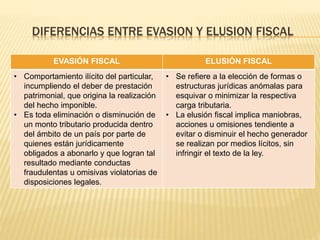

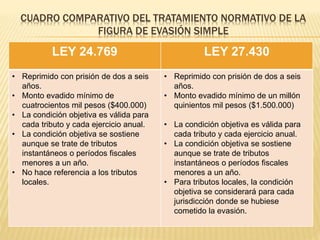

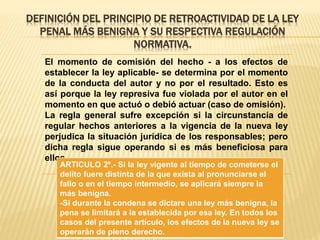

Este documento resume diferentes aspectos del derecho penal tributario en Argentina. Define la evasión simple como evadir el pago de más de $400,000 en impuestos mediante declaraciones engañosas u otros ardides. Explica la diferencia entre evasión e elusión fiscal y compara cómo la Ley 24.769 y la Ley 27.430 tratan la figura de evasión simple. También resume los requisitos para acceder al beneficio de extinción de la acción penal tributaria y define el principio de retroactividad de la ley penal más benigna y su regulación normativa.