Descargado 77 veces

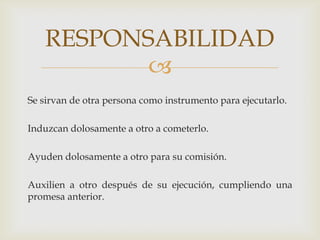

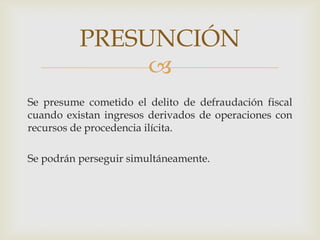

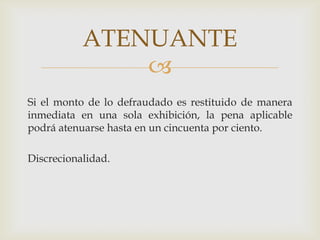

Este documento presenta los aspectos legales relacionados con el delito de defraudación fiscal en México, incluyendo la responsabilidad de las personas involucradas, las sanciones aplicables, atenuantes, prescripción y otros temas.