Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (13)

Destacado

Destacado (20)

Similar a Trabajo blog

Similar a Trabajo blog (20)

Más de july

Más de july (20)

Trabajo blog

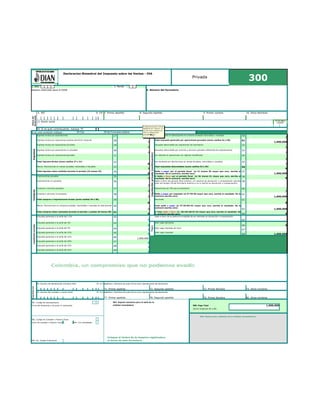

- 1. 300Privada 1. Año 3. Perido Espacio reservado para la DIAN 4. Número del formulario 5. NIT 6- DV 7. Primer Apellido 8. Segundo Apellido 9. Primer nombre 10. Otros Nombres - 11 Razón social 24. Si es gran contribuyente, marque "X" Si es una correción indique : 25.Cod. 26.No.Formulario anterior Ingresos Ingresos brutos por exportaciones 27 0 Liquidaciónprivada(continuación) Iva recuperado en devoluciones en compras anuladas rescindidas o resueltas 50 0 Ingresos brutos por operaciones exentas (territorio nacional) 28 0 Total impuesto generado por operaciones gravadas (sume casillas 42 a 50) 51 1,600,000 Ingresos brutos por operaciones excluidas 29 0 Impuesto descontable por operaciones de importación 52 0 Ingresos brutos por operaciones no gravadas 30 0 Impuesto descontable por compras y servicios gravados (diferentes de importaciones) 53 0 Ingresos brutos por operaciones gravadas 31 Iva retenido en operaciones con régimen simplificado 54 0 Total ingresos Brutos (suma casillas 27 a 31) 32 0 Iva resultante por devoluciones en ventas anuladas, rescindidas o resueltas 55 0 Menos: Devoluciones en ventas anuladas, rescindidas o resueltas 33 0 Total impuestos descontables (sume casillas 52 a 55) 56 0 Total ingresos netos recibidos durante el periodo (32 menos 33) 34 0 57 1,600,000 Compras Importaciones gravadas 35 0 58 0 Importaciones no gravadas 36 0 59 Compras y servicios gravados 37 0 Retenciones por IVA que le practicaron 60 0 Compras y servicios no gravados 38 0 61 1,600,000 Total compras e importaciones brutas (sume casillas 35 a 38) 39 0 Sanciones 62 0 Menos: Devoluciones en compras anuladas, rescindidas o resueltas en este periodo 40 0 63 1,600,000 Total compras netas realizadas durante el periodo ( casillas 39 menos 40) 41 0 64 0 Liquidaciónprivada Impuesto generado a la tarifa del 1,6% 42 0 Saldo a favor de la casilla 64 suceptible de ser solicitado en devolución o compensación 65 Impuesto generado a la tarifa del 3% 43 0 Pagos Valor pago sanciones 66 0 Impuesto generado a la tarifa del 5% 44 0 Valor pago intereses de mora 67 Impuesto generado a la tarifa del 10% 45 0 Valor pago impuesto 68 1,600,000 Impuesto generado a la tarifa del 16% 46 1,600,000 Impuesto generado a la tarifa del 20% 47 0 Impuesto generado a la tarifa del 25% 48 0 Impuesto generado a la tarifa del 35% 49 0 Signatarios 69. Numero de identificación tributaria (Nit) 70. D.V. Apellidos y Nombres de quien firma como representante del declarante - 71. Primer apellido 72. Segundo apellido 73. Primer Nombre 74. Otros nombres 75. Numero Nit contador o revisor fiscal 76. D.V. Apellidos y Nombres de quien firma como representante del declarante - 77. Primer apellido 78. Segundo apellido 79. Primer Nombre 80. Otros nombres 981. Codigo de representación 997. Espacio esclusivo para el sello de la Firma del declarante o de quien lo representa entidad recaudadora 980. Pago Total 1,600,000 (Sume renglones 66 a 68) 996. Espacio para adhesivo de la entidad recaudadorea 982. Codigo de Contador o Revisor Fiscal Firam de contador o Revisor Fiscal 994. Con salvedades Coloque el timbre de la maquina registradora 983. No. Tarjeta Profesional al dorso de este formulario Declaracion Bimestral del Impuesto sobre las Ventas - IVA Datosdel declarante 12. Cod. Direcc seccional Saldo a pagar por el periodo fiscal (si 51 menos 56 mayor que cero, escriba el resultado. De lo contrario, escriba cero) O Saldo a favor por el periodo fiscal (si 56 menos 51 mayor que cero, escriba el resultado. De lo contrario, escriba cero) Saldo a favor del periodo fiscal anterior, sin solicitud de devolución o compensación (escriba valor del renglon 58 del formulario anterior,si no lo solicitó en devolución o compensación) Saldo a pagar por impuesto (si 57-59-60 mayor que cero, escriba el resultado. De lo contrario escriba cero) Total saldo a pagar (si 57-59-60+62 mayor que cero, escriba el resultado. De lo contrario escriba cero) O Total saldo a favor (si 58+59+60-57-62 mayor que cero, escriba el resultado. De lo contrario escriba cero) Si diligencia primero la hoja adjunta de los "Anexos", en ese caso estos renglones de cifras se diligenciarán automáticamente Ver nota 1 abajo Si quieres tener una herramienta para el prorrateo de los IVAs por compras de bienes y servicios gravados pero que son bienes y servicios relacionados indistintamente con la generación de los ingresos gravados, excluidos y exentos, fiate en la nota 2 abajo Con la resolucion 012 de noviem códigos de las administraciones d 2008: "Cambios en Códigos de A una casilla del RUT", el cual se p http://www.actualicese.com/actu administracion-de-la-dian/

- 2. Plantilla para elaborar el borrador, con anexos, de las declaraciones de IVA durante el 2010 (Fefcha de elaboración : Marzo 12 de 2010) Comentario En muchos casos, la información que se deja como soporte explicativo o "anexo" a las declaraciones bimestrales del Iva consiste unicamente en el listado de Balance de prueba que genera el software contable para cada uno de los meses que componen el bimestre o el balance de prueba consolidado para el bimestre (si el software lo permite). Luego, para explicar cómo esas cifras contables se van llevando al renglón que le corresponda dentro del formulario, lo que se hace es, en el cuerpo de dicho balance, una serie de notas y referenciaciones confusas con lo cual no es claro encontrar la explicación sobre las cifras que alimentaron a cada renglón de la declaración. Por tal motivo, lo que se sugiere a través del presente modelo de elaboración de anexos es que, por cada renglón de los que componen la declaración, queden y hasta autoridades tributarias que en el futuro puedan llegar a auditarla. Debe recordarse que quienes ELABORAN la declaracion no pueden garantizar el que siempre estarán en el interior de la empresa como para entrar a dar las explicaciones de unos anexos que puedan llegar a quedar muy "confusos"… En vista de ello, lo mas saludable es que la información que quede como anexos a las declaraciones tributarias sea tan suficientemente clara, que aun cuando aquellos que la elaboraron ya no lleguen a estar con la empresa, pueda entonces CUALQUIER persona interesada en auditarla hacer las verificaciones que requiera. (Nota: En el caso de personas naturales que no son comerciantes, pero que pertenecen al Régimen común del IVA, como lo son por ejemplo los profesionales independientes, ellas no están obligadas a llevar contabilidad mercantil, pero sí tienen que dejar algún anexo explicativo sobre cómo determinaron los valores que llevaron cada bimestre a sus declaraciones de IVA; consulta más al respecto en nuestra conferencia gratuita publicada en Octubre de 2009: Esas personas también podrían entonces hacer la respectiva adaptación de este modelo de anexos que se presenta a continuación ajustandolo a sus casos particulares Anexos explicativos declaración de IVA Razón social del Declarante Nit Bimestre o periodo a declarar: Año gravable RenglónNombre Renglón Código Nombre Movimiento neto Contable en el Movimiento neto Contable en el Total movimiento cuenta contable cuenta contable primer mes del bimestre segundo mes del bimestre en el bimestre Ajuste para Movimiento llegar a saldo fiscal bimestre 0 0 27 Ingresos brutos por exportaciones 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 28 Ingresos brutos por operaciones exentas (territorio nacional) 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 29 Ingresos brutos por operaciones excluidas 0 0 0 0 agrupadas TODAS las distintas cuentas contables de donde se obtuvieron los valores que terminaron alimentando la cifra total con la que se diligencia el renglón. Si los encargados de ELABORAR la declaración siguen esta recomendación, se hará mas facil la tarea de REVISION por parte de los auditores, Revisores Fiscales "Cómo cumple un profesional en el Régimen común del IVA con lo que exige el artículo 509 del E.T.?" Movimiento Contable fiscal del Actualicese: Es conveniente detallarlas al mayor nivel de auxiliar que sea posible. Lo dispendioso será montar la primer vez este detalle, pero luego se puede copiar para los bimestres siguientes con la satisfacción de contar con el detalle claro y suficiente (incluso, aprovechando las ventajas del excel, se podran insertar u ocultar filas, según se necesite ya sea para agregar nuevas subcuentas que se creen en la estructura del balance de prueba o para no desplegar cuentas que durante el periodo no hayan tenido movimiento) Actualicese: En vista de que los libros oficiales se imprimen por cada mes, al hacer este detalle de los valores de cada mes se facilita el cruce entre las cifras del anexo y las cifras de los libros oficiales Actualicese: Recuerdese que algunas consideradas como ingre Metodo de participacion contables y fiscales, se p saldo contable, se debe c colocar con el menos ad última columna

- 3. 0 0 Total del Renglón 0 0 0 0 0 0 0 30 Ingresos brutos por operaciones no gravadas 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 31 Ingresos brutos por operaciones gravadas 0 10,000,000 0 0 0 0 Total del Renglón 0 0 0 0 10,000,000 0 0 33 Menos: Devoluciones en ventas anuladas, rescindidas o resueltas 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 35 Importaciones gravadas 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 36 Importaciones no gravadas 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 37 Compras y servicios gravados 0 0 0 0 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 38 Compras y servicios no gravados 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 40 Menos: Devoluciones en compras anuladas, rescindidas o resueltas 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 42 Impuesto generado a la tarifa del 1,6% 0 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 43 Impuesto generado a la tarifa del 3% 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 44 Impuesto generado a la tarifa del 5% 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 45 Impuesto generado a la tarifa del 10% 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 0 46 Impuesto generado a la tarifa del 16% 0 1,600,000 0 0 0 0 Total del Renglón 0 0 0 0 1,600,000 0 0 Actualicese: Algunos contadores tienen la costumbre de determinar que el valor que iría en esta renglon es aquel que se obtenga de devolverse en el calculo, tomando el valor del IVA Actualicese: Tengase presente que en este renglón tendrán que ir reportadas todas las operaciones por compras de bienes, o por servicios adquiridos, sin importar que tales bienes y/o servicios hallan quedado registrados en las cuentas del "activo diferido". Por tanto, se deben tambien rastrear dichas cuentas y no solo las de inventarios y las de costos y gastos. Actualicese: Debe tenerse especial cuidado cuando en aquellas cuentas de nombre muy generico (ej:5145-mantenimientos y reparaciones) se puedan terminar registrando gastos por servicios que pueden ser "gravados" pero tambien pueden Actualicese: Tanto en este renglon 38 como en el renglon 39, las operaciones de "compras" o de "servicios" que se pide reportar, son solo aquellas de compras de bienes muebles (no incluir inmuebles), al igual que las las de prestacion de servicios (sin incluir servicios laborales) pues solo ese tipo de operaciones son las que hacen parte del universo de operaciones sujetas al IVA (ver art.420 del ET). En consecuencia, en estos renglon no se consideran compras ni servicios los valores que figuren en la contabilidad como "gasto deprecaciaciones", "gasto impuestos", "gasto indemnizaciones" y otros conceptos que no corresponden ni a "compra de bienes corporales muebles" ni a "prestación de servicios" De otra parte, conviene recordar que si algunos costos y gastos han sido registrados junto con el IVA (pues el mismo por no poder ser tratado como descontable debió entonces ser llevado como mayor valor del costo) en ese caso el valor a reportar aquí en estos renglones 38 y 39 es el valor del costo ANTES DE ESE IVA cargado como mayor valor. Para evitar las posibles complicaciones de no tener distinguida esta información (el costo y el Iva que se le cargó como mayor valor) es conveniente que el IVA que se va a llevar al Estado de Resultados como mayor valor de los costos y gastos siempre esté registrado en una unica cuenta del Estado de Resultados (ver en el PUC la cuenta 511570)

- 4. 47 Impuesto generado a la tarifa del 20% 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 48 Impuesto generado a la tarifa del 25% 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 49 Impuesto generado a la tarifa del 35% 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 50 Iva recuperado en devoluciones en compras anuladas 0 0 rescindidas o resueltas 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 52 Impuesto descontable por operaciones de importación 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 53 Impuesto descontable por compras y servicios gravados 0 0 (diferentes de importaciones) 0 0 0 0 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 54 Iva retenido en operaciones con régimen simplificado 0 0 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 55 Iva resultante por devoluciones en ventas anuladas 0 0 rescindidas o resueltas 0 0 0 0 Total del Renglón 0 0 0 0 0 0 0 0 0 60 Retenciones por IVA que le practicaron 0 0 0 0 Total del Renglón 0 0 0 0 0

- 5. Actualicese: Recuerdese que algunas cifras registradas entre los ingresos contables no son consideradas como ingresos fiscales (Ej: Ingreso recuperacion provisiones; o Ingreso Metodo de participacion). Por tanto, para que halla conciliacion entre las cifras contables y fiscales, se puede utilizar esta columna. Si es un ajuste para aumentar el saldo contable, se debe colocar sin el menos adelante. Si es para disminuirla, se debe colocar con el menos adelante. Solo así se calcularía correctamente la cifra en la última columna