Descargar para leer sin conexión

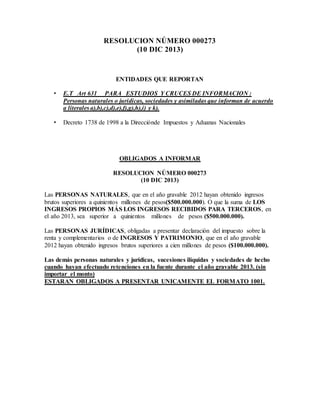

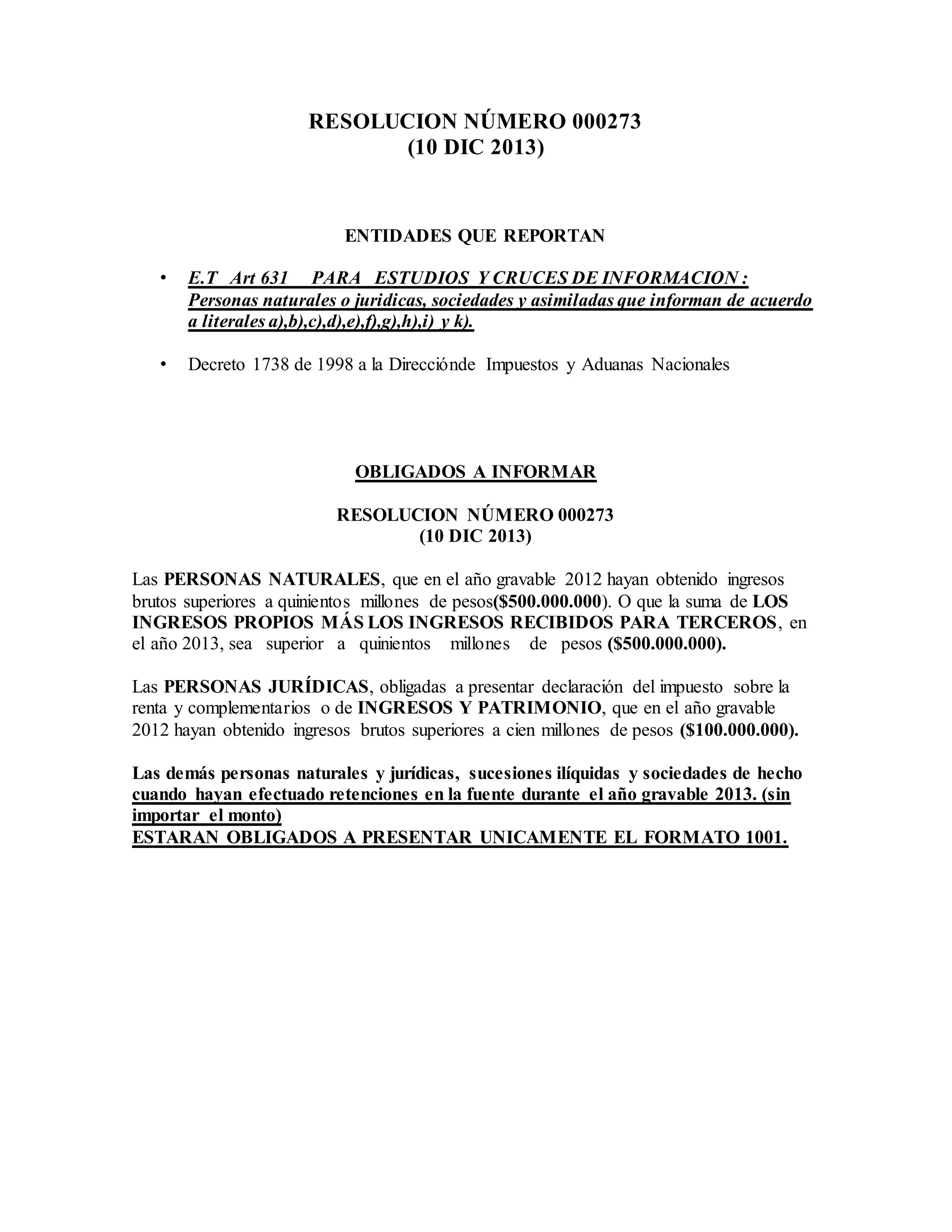

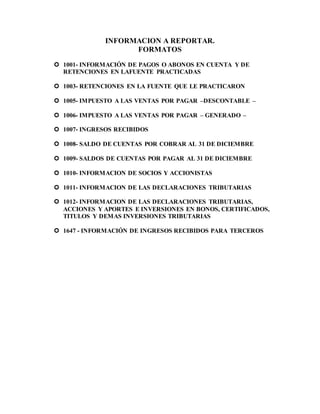

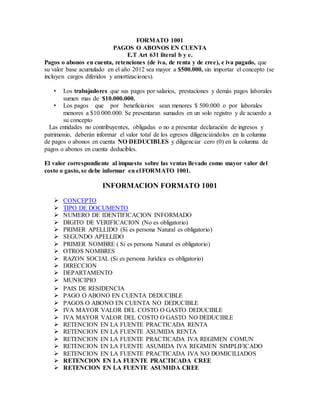

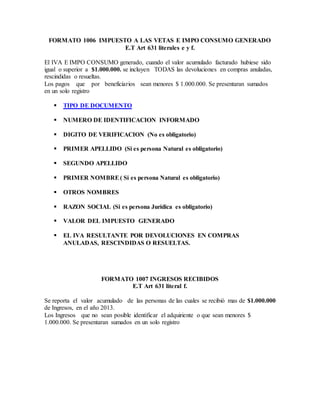

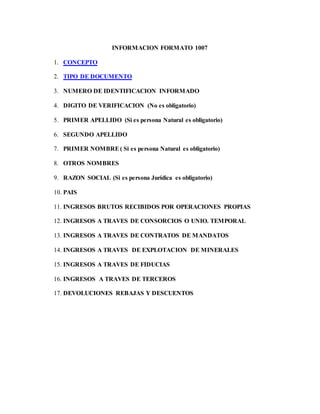

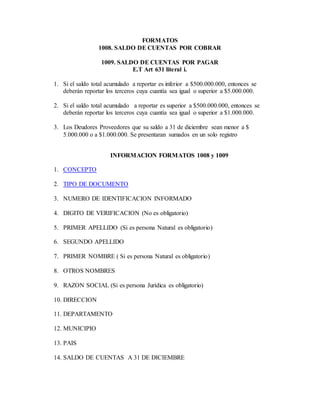

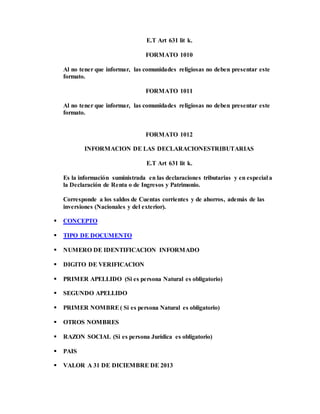

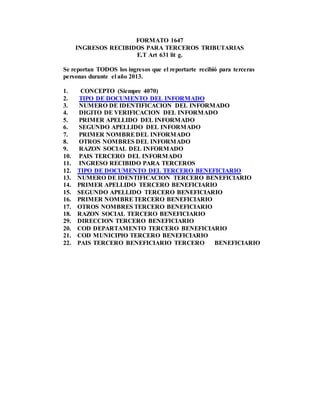

Esta resolución establece los requisitos y formatos para la declaración de información económica por parte de personas naturales y jurídicas a la Dirección de Impuestos y Aduanas Nacionales para el año 2013. Las personas e instituciones que deben reportar información incluyen aquellas con ingresos brutos superiores a ciertos montos o que hayan realizado retenciones en la fuente. La resolución especifica 13 formatos que deben ser utilizados para reportar diferentes tipos de información financiera y tributaria como pagos, retenciones, ing